di Patrizio Lainà (autore ospite) | 19 novembre 2018

[ Fonte: http://www.positivemoney.eu/2018/11/full-reserve-banking/]

Nel Regno Unito e negli Stati Uniti, nel XIX secolo, sono stati sperimentati servizi bancari a riserva piena. Si rilevò che gli indicatori macroeconomici puntavano principalmente verso l'alto dopo l'attuazione delle riforme. Sebbene sia difficile associare direttamente gli sviluppi positivi a esperimenti bancari a riserva intera, almeno dovrebbe essere chiaro che non hanno avuto un impatto destabilizzante sull'economia.

Questo articolo riassume alcuni dei punti chiave del mio dottorato. Tesi: "Full-Reserve Banking: Separazione della creazione di denaro dai prestiti bancari" (Università di Helsinki).

Il sistema bancario a riserva intera è stato sperimentato nel 19 ° secolo. All'epoca, le banconote emesse da privati erano il mezzo di pagamento prevalente. Oggi è difficile immaginare che ogni banca emetta le proprie banconote, ma due secoli fa funzionava così. Nel Regno Unito, il Bank Charter Act del 1844 proibiva la creazione di moneta privata richiedendo che le banconote emesse dalle banche fossero interamente coperte da denaro o oro del governo. Gli Atti Nazionali del 1863 e del 1864 implementarono il sistema bancario a riserva integrale negli Stati Uniti. Gli esperimenti non sono mai stati effettivamente abbandonati, ma le banche sono state in grado di aggirare la regolamentazione creando i depositi anziché le banconote. Ciò ha effettivamente minato la riforma, ed è così che siamo arrivati al nostro attuale sistema monetario. Tuttavia, il governo (compresa anche la banca centrale) ha mantenuto il monopolio sull'emissione di banconote sin da allora.

Ora è il momento di sperimentare anche le banche a riserva intera con la moneta elettronica. La riforma proibirebbe la creazione di moneta privata, almeno nel senso che il governo non garantirebbe il rimborso o la liquidazione di denaro privato o attività simili a quelle monetarie. Ciò significherebbe che non ci sarebbe più bisogno della garanzia dei depositi e che la banca centrale non avrà la necessità di agire come prestatore di ultima istanza per gli attori privati. Di conseguenza, le banche non potranno creare nuovi capitali simultaneamente al momento di concedere prestiti, ma dovranno procurarsi il capitale prima di prestarlo. In altre parole, le banche funzionerebbero semplicemente come qualsiasi altra istituzione finanziaria non-bancaria.

La capacità fiscale si espanderà in modo significativo

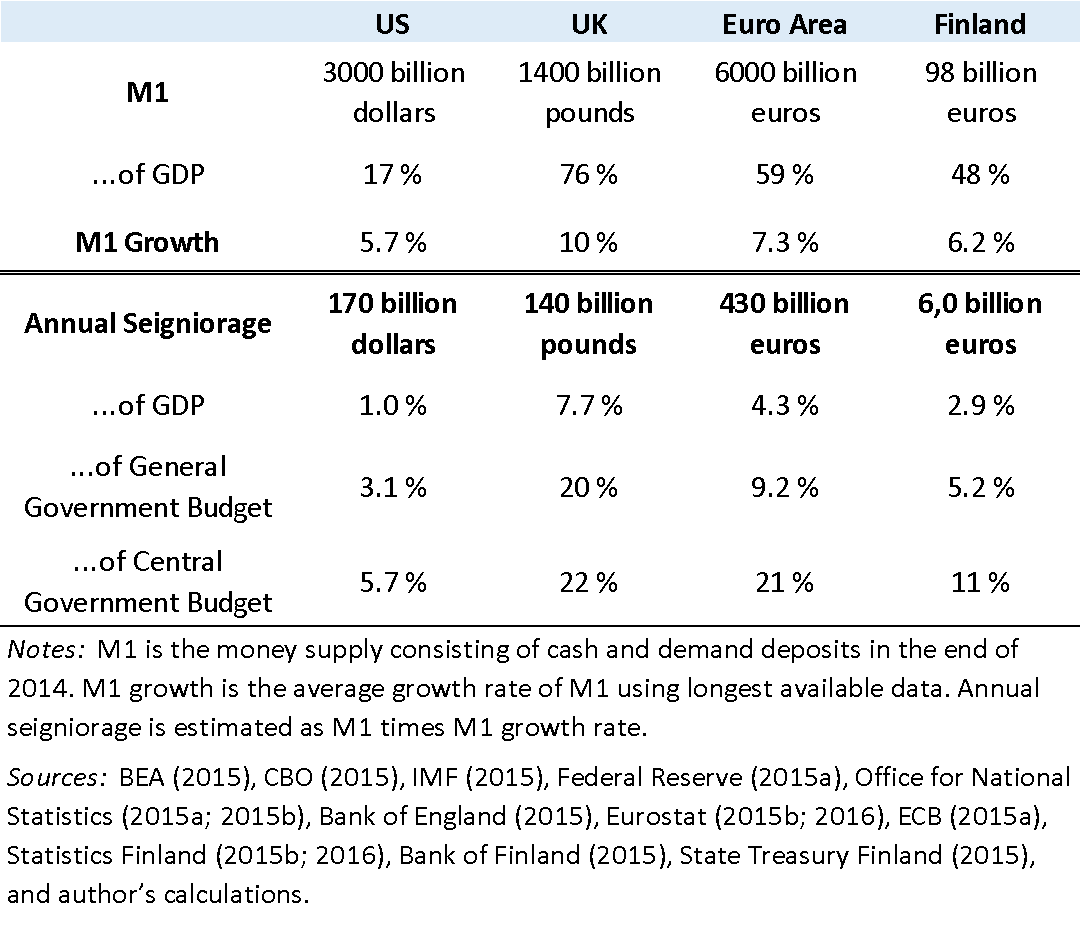

Io sostengo che il sistema bancario a riserva integrale potrebbe anche ampliare significativamente la capacità di bilancio del governo. Supponendo che l'offerta di moneta M1 continui nel suo tasso di crescita storico, ho calcolato che il sistema bancario a riserva intera genererebbe in media oltre 400 miliardi di euro all'anno, nell'area dell'euro. Le entrate del signoraggio rappresentano il 4% del PIL dell'area dell'euro, ovvero oltre il 20% dei bilanci delle amministrazioni centrali degli Stati membri dell'area dell'euro. È difficile immaginare che un simile aumento della capacità fiscale del governo possa essere raggiunto con qualsiasi altra riforma.

Figura 1. Ricavi medi annuali di signoraggio da attività bancarie a riserva intera

Risultati simili sono anche supportati da simulazioni con un modello macroeconomico coerente Stock-Flow. Trovo che sotto la piena riserva bancaria, a differenza di altri casi, la creazione di moneta porta a una riduzione permanente del debito pubblico consolidato, aumentando così lo spazio fiscale del governo.

Verso un'implementazione parziale del sistema bancario a riserva intera

I timori che il sistema bancario a riserva integrale causi crunch di credito o tassi di interesse eccessivamente volatili (ad esempio Mitchell 2015b, Kregel 2012, Independent Commission on Banking 2011, Bossone 2001, 2002, Goodhart 1993) non sono ben giustificati. In effetti, le proposte più dettagliate basate sul denaro pubblico - come il denaro sovrano - includono elementi flessibili che renderebbero relativamente facile evitarli. L'osservazione è supportata anche da simulazioni con il modello macroeconomico coerente Stock-Flow.

Forse la critica più convincente contro le banche a riserva piena è che i quasi-soldi (attività non liquide che sono altamente liquide) potrebbero minare la riforma, come accadde nel diciannovesimo secolo. Cioè, è possibile che le persone preferiscano attività private simili al denaro piuttosto che denaro sovrano in quanto le prime potrebbero offrire un rendimento positivo - nonostante non siano garantite dal governo. Personalmente, non credo che questo succederà, ma, naturalmente, è una possibilità.

Solo un nuovo esperimento con operazioni bancarie a riserva intera potrebbe fornire una risposta a questa domanda. Ciononostante, l'adozione completa di servizi bancari a riserva piena sembra improbabile in qualsiasi paese nel prossimo futuro, in quanto il primo ministro islandese non la supporta più attivamente e la riforma è stata recentemente respinta in un referendum in Svizzera.

A causa del progresso tecnologico e degli sviluppi tecnocratici, sembra piuttosto probabile l'adozione parziale di un sistema bancario a riserva totale sotto forma di "denaro digitale" (moneta elettronica depositaria o valuta digitale della banca centrale). Ovviamente, i benefici non sarebbero così grandi come con l'adozione completa, ma anche i rischi di fallimento sono chiaramente minori. Chissà, forse piccoli passi porteranno alla completa transizione verso un sistema bancario a riserva intera.

La tesi di dottorato di Patrizio Lainà è disponibile gratuitamente qui.

L'autore dimentica di considerare il guadagno iniziale dell'operazione che consiste nella conversione dei depositi pre-esistenti nel nuovo token, ovvero circa mille miliardi di euro, per la sola Italia.

RispondiElimina