Le "nuove frontiere" (autocelebrazione)

Le "nuove frontiere" (autocelebrazione)

Gli esperti avvertono da mesi di una bolla del mercato azionario senza precedenti che sta per esplodere

Da Pam Martens e Russ Martens: 21 giugno 2021 ~

Michael J. Burry, responsabile di Scion Asset Management

Fonte: https://wallstreetonparade.com/2021/06/experts-have-been-warning-for-months-of-an-unprecedented-stock-market-bubble-set-to-explode/

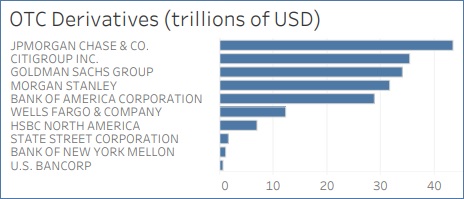

Ognuno di questi istituti finanziari possiede anche banche assicurate a livello federale. JPMorgan Chase è la più grande banca di deposito assicurata a livello federale negli Stati Uniti. Oltre alle sue partecipazioni azionarie, il regolatore federale delle banche nazionali, l'Office of the Comptroller of the Currency (OCC), riferisce che al 31 dicembre 2020 JPMorgan Chase è anche seduta su 2,65 trilioni di dollari in derivati azionari. Come abbiamo riferito all'inizio di aprile:

"Questa è una cifra sbalorditiva per la più grande banca assicurata a livello federale negli Stati Uniti per avere un'esposizione al mercato azionario. Ma ancora più sorprendente è il fatto che secondo l'OCC, i contratti di derivati azionari di JPMorgan Chase rappresentano il 63% del totale di 4,197 trilioni di dollari di contratti di derivati azionari detenuti da tutte le banche e associazioni di risparmio assicurate a livello federale negli Stati Uniti. Per dirla in un altro modo, c'erano 5.033 banche e associazioni di risparmio assicurate a livello federale negli Stati Uniti al 30 settembre 2020, secondo la Federal Deposit Insurance Corporation (FDIC). Ma solo una di loro, JPMorgan Chase, rappresenta il 63% di tutti i derivati azionari.

"Rendendo la situazione ancora più sbalorditiva, dei 2,65 trilioni di dollari che JPMorgan Chase detiene in contratti di derivati azionari, il 72% sono contratti privati, bilaterali, noti come contratti over-the-counter. Questo significa che i regolatori federali probabilmente hanno poca o nessuna conoscenza dei termini di quei contratti; chi è la controparte di JPMorgan Chase; se quella controparte ha anche ottenuto una leva sotto contratti simili in altre banche di Wall Street ed è a rischio di far saltare l'intera Wall Street se implode. (Pensate a Citigroup, AIG e Lehman Brothers nel 2008)".

Ciò che ha tenuto insieme questo castello di carte di Wall Street così a lungo è la volontà (anche la smania) della Fed di New York di gettare trilioni di dollari sul problema al primo segno di un intoppo. La mosca in questo unguento è che la Fed di New York è letteralmente di proprietà di queste stesse mega banche di Wall Street, mentre contemporaneamente crea programmi di salvataggio di emergenza e poi esternalizza il lavoro alle banche salvate.

Se mai ci fosse il disegno perfetto per un replay dell'Hindenburg, sarebbe questo.

JPMorgan, Citigroup e BofA non sono state ritenute idonee a partecipare all'enorme offerta di obbligazioni europee a causa di crimini passati

Da Pam Martens e Russ Martens: 18 giugno 2021 ~

Fonte: https://wallstreetonparade.com/2021/06/jpmorgan-citigroup-and-bofa-ruled-not-fit-to-participate-in-huge-european-bond-offering-because-of-past-crimes/

"Da quando JPMorgan Chase ha firmato un contratto con la Federal Reserve Bank di New York il 31 dicembre 2008, è stata l'unica depositaria di tutte le Mortgage-Backed Securities (MBS) di agenzia che la Fed aveva comprato nei suoi programmi di Quantitative-Easing di lunga durata. Il contratto è stato aggiornato il 30 gennaio 2017 e continua ancora oggi. Abbiamo confermato questo fatto con la Fed di New York ieri. A partire da mercoledì scorso, JPMorgan Chase deteneva 2.000.305.000.000 di dollari (importo principale) in MBS sostenuti da Fannie Mae, Freddie Mac o Ginnie Mae che appartiene alla Fed".

Nel 2013 JPMorgan Chase è stata accusata dal Dipartimento di Giustizia degli Stati Uniti di aver commesso una frode nell'emissione degli stessi strumenti di cui era depositaria per la Fed, le Mortgage-Backed Securities. Ha pagato 13 miliardi di dollari per risolvere le accuse - "il più grande accordo con una singola entità nella storia americana" secondo il Dipartimento di Giustizia. Ma anche dopo questa notizia, la Fed ha semplicemente sbadigliato, ha lasciato che il contratto di custodia durasse e poi l'ha rinnovato con JPMorgan nel 2017.

Dovrebbe essere chiaro a chiunque presti attenzione che la Fed è incapace di supervisionare queste mega banche e che l'elargizione perpetua da parte del Dipartimento di Giustizia di accordi di condanna differita ha semplicemente sancito l'attività criminale come costo economico per fare affari nelle mega banche di Wall Street.

Aggiornamento: Il terzo paragrafo è stato aggiornato per indicare che le offerte di obbligazioni si estenderanno per i prossimi cinque anni e per includere un link a NextGenerationEU.

Vedi anche: Disposizioni del nuovo Ministero del Tesoro

Opera del criptoartista "Money Doctor"

Ora è ufficiale: La casa finanziaria costruita da Jamie Dimon è la banca più rischiosa degli Stati Uniti

Da Pam Martens e Russ Martens: 16 giugno 2021 ~

Fonte: https://wallstreetonparade.com/2021/06/its-now-official-the-financial-house-that-jamie-dimon-built-is-the-riskiest-bank-in-the-united-states/

I media aziendali come Bloomberg News, il programma di notizie della CBS 60 Minutes, e la CNBC sono stati sedotti in un comportamento ossequioso quando si tratta di Jamie Dimon, il presidente e amministratore delegato di JPMorgan Chase, nonostante il fatto che Dimon ha presieduto alla più ineguagliabile serie di crimini nella storia delle banche statunitensi. Tra il 2014 e il settembre dello scorso anno, JPMorgan Chase è stata accusata di cinque reati penali dal Dipartimento di Giustizia degli Stati Uniti. La banca ha ammesso tutti e cinque i capi d'accusa. (Vedi la fedina penale dettagliata della banca qui).

Nonostante questa serie di crimini e gli infiniti periodi di libertà vigilata seguiti da altri crimini, Dimon ha ulteriormente sedotto i regolatori bancari federali per permettere al suo colosso impenitente di diventare la banca più a rischio sistemico d'America. Questa valutazione non è la nostra opinione. È la valutazione del governo federale basata su dati concreti.

Il National Information Center è un deposito di dati bancari raccolti dalla Federal Reserve. Fa parte del Federal Financial Institutions Examination Council (FFIEC), che è stato creato dalla legislazione federale per creare uniformità nell'esame delle istituzioni finanziarie statunitensi da parte dei vari regolatori bancari.

Ogni anno il National Information Center crea un profilo grafico delle banche misurato da 12 indicatori di rischio sistemico. I dati utilizzati per creare questi grafici provengono dal "Systemic Risk Report" o modulo FR Y-15 che le banche devono presentare alla Federal Reserve. Per misurare il rischio sistemico che una particolare banca pone alla stabilità del sistema finanziario statunitense, i dati sono suddivisi in cinque categorie di rischio sistemico: dimensione, interconnessione, sostituibilità, complessità e attività intergiurisdizionale. Queste misure consistono in 12 informazioni finanziarie che le banche devono fornire nei loro moduli Y-15.

I dati più recenti per il periodo che termina il 31 dicembre 2019 indicano che in 8 delle 12 misurazioni - o due terzi di tutte le misurazioni del rischio sistemico - JPMorgan Chase si colloca in cima per avere l'impronta più rischiosa tra le sue banche pari.

Per dirla in un altro modo, la più grande banca degli Stati Uniti con un apparente appetito insaziabile di commettere reati è anche la banca più rischiosa in base ad altre metriche chiave.

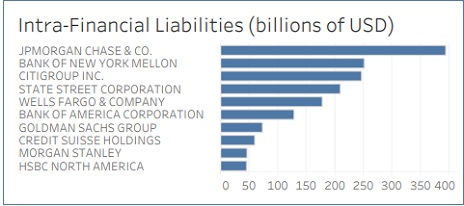

Una delle 12 metriche finanziarie è basata sulle passività del sistema intra-finanziario di ogni banca. Questo mostra quanto denaro una particolare banca ha a rischio presso altre banche usando input come la quantità dei suoi fondi che ha in deposito presso, o ha prestato ad, altre istituzioni finanziarie; la parte inutilizzata di qualsiasi linea di credito che ha impegnato verso altre istituzioni finanziarie; e le sue partecipazioni di debito, azioni, carta commerciale, ecc. di altre istituzioni finanziarie. L'idea, ovviamente, è quella di capire l'interconnettività delle banche a rischio sistemico e se una potrebbe causare una catena di contagio con altre banche. (Pensate a Lehman Brothers e Citigroup nel 2008).

JPMorgan Chase sembra particolarmente rischioso in termini di passività del sistema intra-finanziario. I dati del 2019 indicano che JPMorgan Chase ha 394,86 miliardi di dollari di esposizione in quella categoria, che è di 143 miliardi di dollari più della prossima banca più rischiosa in quella categoria, la Bank of New York Mellon.

Come ricorderete, la legislazione di riforma finanziaria Dodd-Frank del 2010 avrebbe dovuto porre fine all'hubris dei derivati OTC e costringere questi veicoli alla luce del sole delle borse e delle camere di compensazione centrali. Ma questo non è successo. I media aziendali si rifiutano semplicemente di riferire in merito. Secondo l'Office of the Comptroller of the Currency, il regolatore federale delle banche nazionali, al 31 dicembre 2020, solo "il 35% delle partecipazioni in derivati delle banche erano compensate centralmente". Questo è più di un decennio dopo che la legislazione di "riforma" è stata firmata in legge.

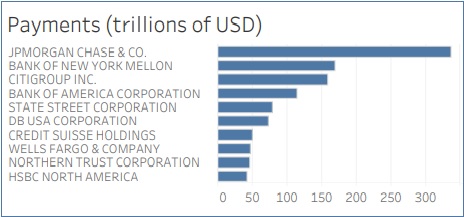

Ciò che non si vuole che un'istituzione ad alto rischio sia un ingranaggio fondamentale nel sistema dei pagamenti degli Stati Uniti. Ma secondo i dati del Centro, questo è esattamente il modo in cui JPMorgan Chase si è manovrato. La banca era responsabile di 337,49 trilioni di dollari del sistema dei pagamenti degli Stati Uniti nel 2019. Questo è più delle prossime due più grandi banche in quella categoria messe insieme: Bank of New York Mellon a 169 trilioni di dollari; e Citigroup a 158 trilioni di dollari.