La senatrice Elizabeth Warren sembra sapere qualcosa sui pool oscuri di Wall Street e sul crollo dell'Archegos Hedge Fund

Da Pam Martens e Russ Martens: 21 aprile 2021 ~

Fonte: https://wallstreetonparade.com/2021/04/senator-elizabeth-warren-appears-to-know-something-about-wall-streets-dark-pools-and-the-collapse-of-archegos-hedge-fund/

Martedì 30 marzo, la senatrice Elizabeth Warren ha rilasciato la seguente dichiarazione alla CNBC riguardo al crollo dell'hedge fund Archegos Capital Management.

"Il tracollo di Archegos aveva tutte le caratteristiche di una situazione pericolosa - un fondo hedge in gran parte non regolamentato, derivati opachi, trading in dark pool private, alta leva finanziaria, e un trader che si è sottratto all'applicazione della SEC".

Tutti gli elementi di quella dichiarazione erano ben noti a quel punto, tranne uno. Nessuno nei media mainstream a quel tempo, o da allora, stava parlando delle Dark Pools di Wall Street in relazione all'implosione di Archegos. (Le Dark Pools sono piattaforme di trading opache e poco regolamentate che funzionano come le borse private che operano all'interno delle più grandi banche di Wall Street. Attraverso alcuni ragionamenti contorti da parte della SEC, le banche sono anche autorizzate a scambiare azioni della loro stessa banca).

Warren è un membro del Comitato Bancario del Senato e sarebbe al corrente di tutti i briefing normativi che potrebbero essere avvenuti sull'implosione del fondo di copertura Archegos, altamente levereggiato, che finora ha prodotto perdite riconosciute di almeno 8 miliardi di dollari tra le Global Systemically Important Banks (GSIBs).

Il Comitato bancario del Senato ha convocato un'udienza per il 26 maggio e chiamerà a testimoniare i CEO delle sei maggiori banche di Wall Street. Tutte le banche chiamate a testimoniare possiedono le loro Dark Pools tranne Wells Fargo, che ha chiuso la sua Dark Pool nel 2014. Oltre a possedere le proprie Dark Pools, quattro aziende si sono unite per possedere congiuntamente la Dark Pool conosciuta come EBXL Level ATS. (ATS è un acronimo per Alternative Trading System, che è l'espressione educata che la SEC preferisce per Dark Pools). I proprietari congiunti di EBXL Level ATS sono Credit Suisse, Citigroup, Merrill Lynch (parte della Bank of America) e Fidelity.

I CEO che sono stati chiamati all'udienza del 26 maggio sono: Jamie Dimon di JPMorgan Chase; David Solomon di Goldman Sachs; Jane Fraser di Citigroup; James Gorman di Morgan Stanley; Brian Moynihan di Bank of America; e Charles Scharf di Wells Fargo.

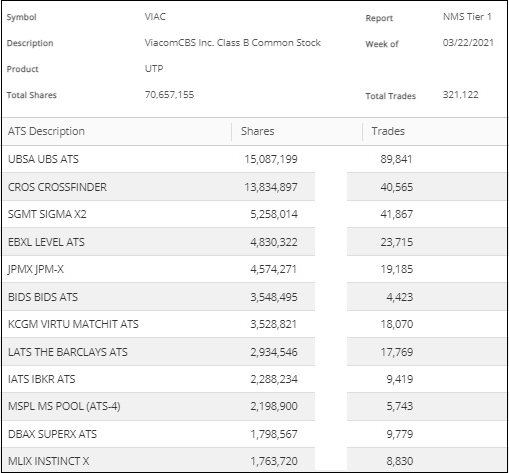

Abbiamo deciso di dare un'occhiata ai dati di trading del Dark Pool (che sono forniti in ritardo e raggruppati in un totale dell'intera settimana) dall'autoregolatore di Wall Street, la FINRA. Mostra che una delle più grandi partecipazioni azionarie di Archegos, ViacomCBS Class B common stock, ha avuto un volume di scambio settimanale medio di 11.4 milioni di azioni nelle sette settimane precedenti la settimana del 22 marzo 2021 - la settimana in cui Archegos è esploso. Quella settimana, quando Archegos non poté soddisfare le sue richieste di margine, le banche di Wall Street che avevano fatto prestiti ad Archegos con una forte leva finanziaria contro le azioni ViacomCBS come garanzia, iniziarono a vendere ViacomCBS nel panico.

Come risultato della vendita in preda al panico, dal prezzo di chiusura di 97,35 dollari di venerdì 19 marzo al prezzo di chiusura di venerdì 26 marzo di 48,23 dollari, ViacomCBS ha perso il 50,4% del suo valore di mercato. Non ha recuperato. Questa mattina ha aperto le contrattazioni a 37,65 dollari.

Per la settimana del 22 marzo, la settimana in cui Archegos è esploso, il trading di ViacomCBS in Dark Pool è esploso dalla precedente media di sette settimane di 11,4 milioni di azioni a 70,65 milioni di azioni, un aumento del 517%.

Altrettanto titillante, per la settimana del 22 marzo, i primi tre Dark Pools in termini di volume di trading in ViacomCBS sono tre che sono di proprietà di banche note per essere state coinvolte nel fornire leva ad Archegos: UBS, Crossfinder di Credit Suisse e Sigma X2 di Goldman Sachs.

Per la settimana del 22 marzo, il Dark Pool di UBS ha scambiato 15 milioni di azioni di ViacomCBS, che rappresentano il 21% di tutte le azioni ViacomCBS scambiate quella settimana da Dark Pools. Quel volume è derivato da 89.841 scambi separati. Dato che Morgan Stanley ha tardivamente riportato la sua perdita di 911 milioni di dollari relativi ad Archegos, è possibile che UBS potrebbe avere qualcosa da dire in questo stesso senso quando riporta i guadagni il 27 aprile.

Il Dark Pool numero due in termini di volume per la settimana del 22 marzo in ViacomCBS Classe B è stato Crossfinder di Credit Suisse, che ha scambiato 13,8 milioni di azioni in 40.565 scambi separati. Credit Suisse ha annunciato che la sua perdita Archegos ammonta a ben 4,7 miliardi di dollari.

Goldman Sachs, che non ha riportato una perdita da Archegos, ha riferito alla FINRA che il suo Dark Pool, Sigma X2, ha scambiato più di 5 milioni di azioni di ViacomCBS Classe B in 41.867 scambi separati durante la settimana del 22 marzo. (Vedi i dati FINRA qui sotto).

|

| Dark Pool Trading in ViacomCBS per la settimana del 22 marzo 2021. Fonte: FINRA |

Secondo quanto riportato dal New York Times, Archegos possedeva un incredibile 20 miliardi di dollari in azioni di ViacomCBS. Secondo la nostra stima approssimativa, a metà marzo quei 20 miliardi di dollari ammontavano a circa 208 milioni di azioni di ViacomCBS Classe B, o un insondabile 34% del totale delle azioni in circolazione. Ma poiché le banche globali stavano rivendicando la proprietà tecnica delle azioni per scopi di reporting attraverso un contratto di derivati truccati, Archegos è stato in grado di evitare di fare i depositi SEC che avrebbero avvertito sia gli investitori pubblici che la stessa ViacomCBS che un hedge fund aveva acquisito questa enorme partecipazione.

La domanda ora diventa: le Dark Pools delle banche di Wall Street hanno acquisito segretamente le azioni ViacomCBS per Archegos e le hanno scaricate quando non potevano soddisfare le loro richieste di margine?

Speriamo che l'udienza del Senato sulle banche del 26 maggio porti un po' di trasparenza necessaria alla struttura distopica del mercato di Wall Street di oggi.