Perché una banca statale sovrana è un bene per il Tennessee

Di Richard A. Werner

Sommario

II. Introduzione: gli scopi del promemoria

- L'importanza delle piccole imprese

- L'importanza delle banche comunitarie per le piccole imprese

- Sviluppi negativi nel settore bancario comunitario degli Stati Uniti e del Tennessee: la tendenza alla concentrazione e alla perdita dei benefici delle banche locali

IV. Che cos'è una banca di stato sovrano con un deposito di lingotti?

- Alle banche locali, alle casse di risparmio e alle cooperative di credito

- All'economia locale e al PIL del TN

- Governo statale e locale

- Fondi pensione statali

- Cittadini

- Obbligo statale di accettare contanti

- Protezione contro le CBDC

- Tutela della libertà e della privacy delle transazioni finanziarie

- Commenti sui sistemi digitali correlati: Sistemi bancari e di telecomunicazione e cloud controllato dallo Stato

VII. Storia delle banche statali

- La Banca del Dakota del Nord

- Storia delle banche statali negli Stati Uniti

- Altri esempi storici

- Nazionale, inclusa la legislazione recente

- Internazionale

VIII. Il caso della crescita e della prosperità

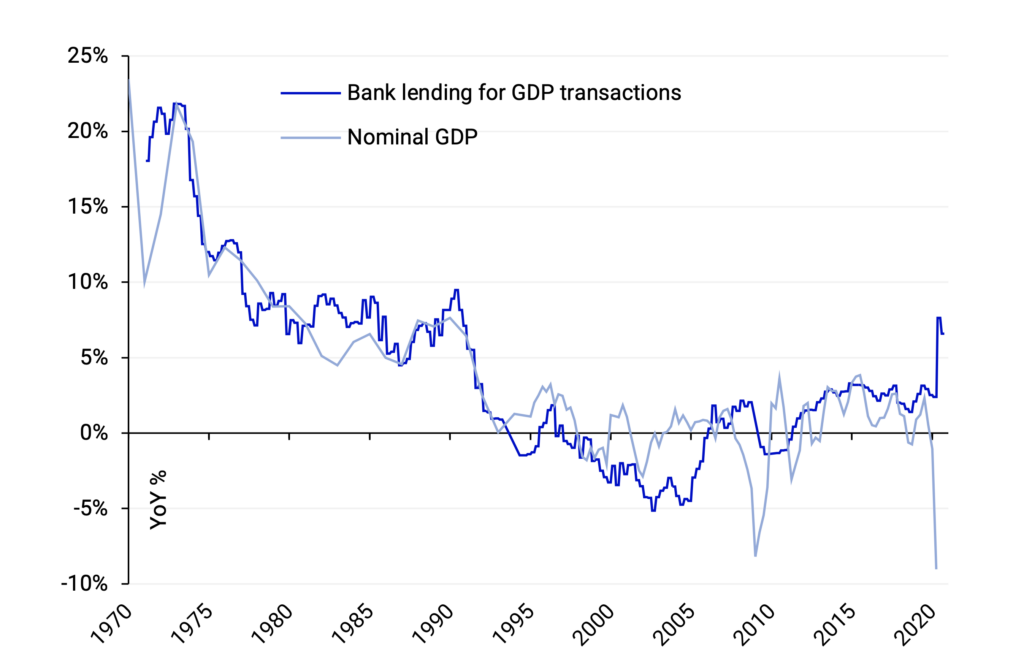

- L’economia può crescere solo se le banche concedono prestiti per attività che contribuiscono al PIL

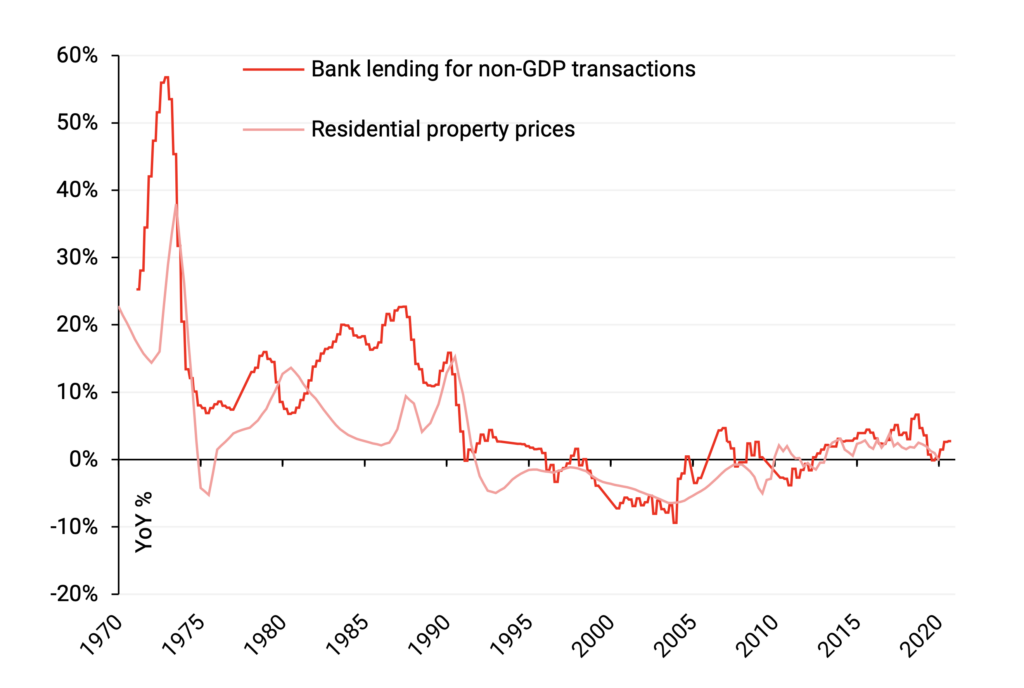

- Le bolle speculative possono essere prevenute

- Solo i prestiti all’economia reale sono sostenibili

- I prestiti per i consumi possono creare inflazione; i prestiti per gli investimenti generano crescita senza inflazione

IX. Istituzione della Banca Statale del Tennessee

X. Conclusion

I. Riepilogo esecutivo

Questo documento presenta ai legislatori statali del Tennessee il caso per l'istituzione di una State Bank of Tennessee (SBT). SBT fungerebbe da banca di secondo livello, interposta tra la Federal Reserve Bank of Atlanta (FRBA) e il Tennessee State Government (TSG) da un lato, e le banche locali (banche comunitarie, unioni di credito, casse di risparmio, banche commerciali con sede locale) che operano nel Tennessee dall'altro. L'obiettivo di SBT è garantire che lo Stato del Tennessee possa agire meglio nell'interesse dei suoi cittadini, adempiere meglio ai suoi doveri costituzionali e garantire un'economia e un sistema finanziario resilienti e forti. SBT non competerà con le banche locali più piccole per le quote di mercato dei prestiti e dei depositi, ma agirà per supportarle in vari modi, tra cui partecipazioni e acquisti di prestiti, beneficiando reciprocamente della liquidità espansa nei mercati monetari a breve termine a livello statale.

Le piccole e medie imprese rappresentano la stragrande maggioranza dei posti di lavoro in Tennessee (come altrove) e la ricerca ha dimostrato che la loro prosperità e capacità di creazione di posti di lavoro, innovazione ed espansione dipendono in misura significativa dalla disponibilità e capacità delle piccole banche locali. Le piccole imprese e le piccole banche dipendono l'una dall'altra in una relazione simbiotica.

L'istituzione di SBT aiuterebbe le piccole e medie imprese del Tennessee ad accedere ai mercati dei finanziamenti e dei depositi, rafforzando significativamente l'economia del Tennessee e aumentando anche le entrate fiscali senza alcun aumento delle imposte.

Punti chiave:

- Costi minimi: l'istituzione dell'SBT costerebbe meno dell'1% delle spese annuali dello Stato del Tennessee.

- Prestiti produttivi: SBT amplierebbe l'importo dei finanziamenti disponibili per le 99 banche comunitarie del Tennessee (definite come quelle con depositi totali <$1 miliardo e con >50% dei loro depositi registrati nel Tennessee) del 20% nel corso dei suoi primi 10 anni di attività. Poiché i prestiti alle piccole banche tendono a essere assegnati a scopi produttivi (investimenti aziendali), i prestiti aggiuntivi saranno non inflazionistici e aumenteranno il PIL e le entrate fiscali.

- Supporto delle banche comunitarie: SBT non entrerà in competizione con le banche comunitarie per le quote di mercato dei depositi o dei prestiti; piuttosto, le sosterrà con finanziamenti sotto forma di acquisti di prestiti e partecipazioni ai prestiti per operazioni di prestito di volume maggiore.

- Resilienza: SBT offre servizi di deposito sicuri a livello statale per lo Stato del Tennessee e per i cittadini e le persone giuridiche che vi operano. Questo è un pilastro importante di un sistema finanziario ed economico più resiliente, in grado di agire in modo agile e resistere a shock imprevisti ed eventi indesiderati al di fuori dello Stato del Tennessee. Includendo i servizi di deposito di lingotti, un altro pilastro di stabilità finanziaria e resilienza può essere aggiunto a livello statale, garantendo nel complesso un'economia statunitense più resiliente.

- Governo statale: SBT sarà in grado di fornire finanziamenti al TSG su base regolare.

- Concentrazione bancaria: il numero di banche comunitarie nel Tennessee è diminuito del 65% dal 1990. Il sistema bancario del Tennessee è relativamente concentrato: 10 banche rappresentano il 64,2% del mercato dei depositi (leggermente al di sopra della media statunitense del 60%).

- Catalizzatore: la concentrazione del sistema bancario è negativa per le piccole imprese, che dipendono dai finanziamenti bancari e in particolare dai prestiti bancari da piccole banche ("banche comunitarie"). L'attuale tendenza verso un minor numero di banche locali in Tennessee ha implicazioni negative significative per le piccole imprese, frenando la crescita della produttività e quindi le prospettive economiche generali in Tennessee. Tuttavia, la creazione dell'SBT può fungere da catalizzatore per fermare la tendenza alla concentrazione ed è un passo importante per invertirla.

- Esempio positivo: SBT seguirà l'esempio della Bank of North Dakota, l'unica banca statale statunitense esistente che supporta le banche comunitarie.

- Sovranità dello Stato: istituire una banca statale nel Tennessee è anche il primo passo migliore per contrastare le minacce alla sovranità a livello statale, alla prosperità economica e ai diritti umani dei cittadini del Tennessee poste dalla recente mossa del sistema della Federal Reserve di esplorare l'introduzione di una valuta digitale della banca centrale (CBDC) in USD. Un tale nuovo strumento di pianificazione centrale con poteri e portata senza precedenti avrebbe, tra le altre minacce, un effetto negativo significativo sulla capacità delle banche nel Tennessee di finanziarsi con depositi dalle comunità locali e innescare deflussi di depositi nella banca centrale verso i conti CBDC. Se l'autorità di regolamentazione bancaria decide di competere con le sue banche regolamentate, le legislature statali devono intervenire per garantire una concorrenza leale e un mercato equo e aperto che ristabilisca l'equilibrio del potere di mercato. La creazione dell'SBT sarebbe un passo importante nella direzione di essere preparati a tali sviluppi.

- Redditività: il settore bancario è uno dei settori più costantemente redditizi dell'economia. Il ritorno sul capitale proprio nel settore bancario varia solitamente tra il 12% e il 30%, spesso attestandosi in media intorno al 20%. Si prevede che l'SBT, oltre ai molti altri vantaggi, sarà un'operazione redditizia che apporta rendimenti interessanti e costanti al suo proprietario.

- Tempistica: l'aumento dei tassi di interesse fornisce un ambiente ideale per l'istituzione di nuove banche, poiché i margini di profitto nel settore bancario sono in una fase di crescita.

II. Introduzione : gli scopi del promemoria

Negli ultimi anni, si è diffuso un movimento nelle legislature degli Stati Uniti affinché le legislature statali creino la base legale per l'istituzione di banche di proprietà statale. Nel 2019 è stato approvato il California Public Banking Act. L'atto significa che le città e le contee all'interno della California potranno creare le proprie banche pubbliche. La legge consente allo stato di concedere licenze a non più di due banche pubbliche per anno solare e limita il numero totale a dieci (Koran, 2019). Le contee tra cui Los Angeles, San Francisco e East Bay si stanno avvicinando all'istituzione di una banca di proprietà statale, probabilmente nel prossimo futuro.

Nel 2021, il "New York Public Banking Act" è stato introdotto nel senato dello stato, creando il percorso legale per l'istituzione di banche pubbliche nello stato di New York. Attualmente, New York City e la città di Rochester stanno lavorando per istituire banche pubbliche di proprietà statale.

Sempre nel 2021, il Massachusetts, il secondo stato nella storia degli Stati Uniti dopo New York ad avere una banca pubblica (nel 1784), ha approvato al Senato dello Stato un disegno di legge per creare una banca pubblica.

A Philadelphia, ancora nel marzo 2022, il consiglio comunale ha votato 15-1 a favore dell'istituzione della "Philadelphia Public Financial Authority", che rappresenta il primo passo verso la creazione di una banca pubblica per lo Stato.

Il presente memorandum contiene la proposta per l'istituzione della State Bank of Tennessee (SBT), una banca statale di secondo livello concepita per fungere da depositario per il governo dello Stato del Tennessee (TSG) e le banche locali dello Stato del Tennessee, nonché per fornire finanziamenti sotto forma di prestiti, partecipazioni ai prestiti, acquisti di obbligazioni e altri servizi bancari.

La State Bank of Tennessee è modellata sull'esempio della Bank of North Dakota (BND), una banca conservatrice ma di grande successo di proprietà dello stato del North Dakota che ha aiutato le banche comunitarie a fornire finanziamenti alle piccole e medie imprese (PMI) per molti decenni. Sebbene abbia svolto vari ruoli sin dalla sua fondazione nel 1919, il ruolo più importante della BND è stato quello di fungere da partner di prestito per le numerose piccole banche del North Dakota (le partecipazioni ai prestiti e gli acquisti di prestiti dalle banche comunitarie nel North Dakota rappresentano la maggior parte delle sue attività; i prestiti agli studenti sono un'altra voce di prestito significativa nel North Dakota) (Kodrzycki ed Elmatad, 2011).

Il resto di questo memorandum espone il caso economico per la State Bank of Tennessee. Iniziamo nella sezione seguente descrivendo l'importanza delle piccole banche locali e comunitarie per l'economia, in particolare per la salute finanziaria delle piccole aziende non finanziarie.

III. Lo stato attuale del sistema bancario e il ruolo delle piccole e medie imprese nell'economia statunitense e nel Tennessee

a) L'importanza delle piccole imprese

Le economie globalizzate di oggi possono sembrare dominate dalle grandi aziende, in quanto dispongono di grandi budget per le attività di lobbying politico. Di conseguenza, il ruolo cruciale macroeconomico e sociale delle piccole imprese tende a essere trascurato. I dati dimostrano la loro importanza: negli Stati Uniti, le piccole imprese rappresentano il 99,9% di tutte le aziende in termini di numero, circa la metà di tutta l'occupazione (Main, 2022), il 64% dei nuovi posti di lavoro netti creati ogni anno e il 44% del PIL (Zhou, 2023). Estendendo la definizione alle piccole e medie imprese, scopriamo che rappresentano più della metà di tutta l'occupazione negli Stati Uniti. Risultati simili si riscontrano in altri paesi. Nella maggior parte dei paesi OCSE, le PMI rappresentano dal 30% al 70% del valore aggiunto, dal 15% al 50% delle esportazioni, dal 60% al 70% dell'occupazione e una quota sproporzionatamente ampia di nuovi posti di lavoro (OCSE, 1997, pag. 8).

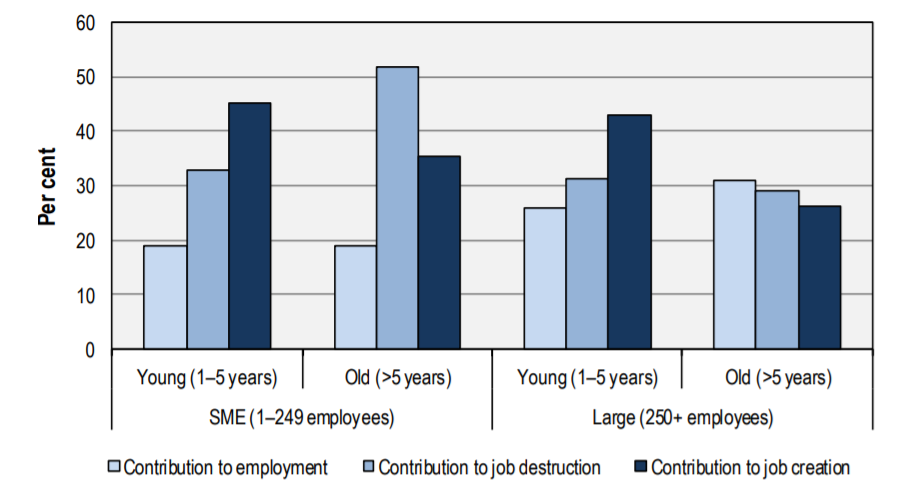

Forse la cosa più sorprendente è che le PMI sono i maggiori creatori netti di posti di lavoro. Secondo l'International Labour Office (2015, p. 9), le giovani imprese, in particolare le giovani PMI, "creano un numero sproporzionatamente elevato di posti di lavoro". Il rapporto si riferisce al fatto che creano più posti di lavoro di quanto ci si aspetti osservando la loro quota di occupazione. E non solo creano più posti di lavoro, ma ne distruggono anche meno, essendo forti creatori netti di posti di lavoro . Il rapporto aggiunge che,

“Sebbene le giovani imprese rispondano in modo più forte alle riprese o alle recessioni economiche rispetto alle vecchie imprese, esse sono rimaste creatrici nette di posti di lavoro durante la Grande recessione del 2007-09. La maggior parte delle perdite di posti di lavoro è stata causata dalle contrazioni delle aziende mature” (Ibid., p. 9).

La figura seguente è tratta dallo stesso rapporto.

Occupazione, creazione e distruzione di posti di lavoro per età e dimensione dell'impresa. Campione OCSE (2001–2011). Fonte: International Labour Office (2015, p. 10, Fig. 2.6).

Inoltre, sebbene le giovani imprese abbiano “meno probabilità di sopravvivere rispetto alle imprese più vecchie”, “le giovani imprese sopravvissute tendono ad avere tassi di crescita occupazionale più elevati” (De Kok et al., 2011, p. 8). Il secondo effetto supera il primo. Inoltre, il rapporto aggiunge che sono le PMI in rapida crescita a dare la maggior parte del contributo alla creazione di posti di lavoro. 1 Secondo tale fonte, le imprese di nuova nascita aggiungono 17,5 posti di lavoro ogni 1.000.000 di abitanti su base netta , mentre le imprese consolidate distruggono in realtà –4,2 posti di lavoro su base netta. 2 È importante notare che la probabilità di sopravvivenza delle start-up aumenta con il loro accesso al credito (FDIC, 2018, p. 45).

b) L’importanza delle banche comunitarie per le piccole imprese

Per vari motivi, ottenere finanziamenti esterni non è facile per le PMI. A differenza delle grandi aziende, le PMI non possono accedere ai mercati dei capitali regolamentati a un costo accessibile, poiché le commissioni sono molto più elevate per le emissioni di piccolo taglio (Parlamento europeo, 2019, pag. 2). 3 Non potendo accedere ai mercati dei capitali, le PMI si rivolgono alle banche come unica alternativa per finanziamenti esterni di importi sostanziali (le PMI tendono a utilizzare finanziamenti interni e in secondo luogo a prendere in prestito da familiari e amici, ma gli importi tendono a essere inferiori) (OCSE, 2018, pag. 10). Di conseguenza, le banche sono la fonte più comune di finanziamenti esterni per le piccole imprese (FDIC, 2018, pag. 18).

Secondo il rapporto della Federal Reserve sulla disponibilità di credito per le piccole imprese :

“[L]e piccole imprese continuano a dipendere maggiormente dalle banche per ottenere credito, poiché si rivolgono alle banche in modo schiacciante più spesso di qualsiasi altro tipo di prestatore formale. Tra le imprese che hanno richiesto nuovo credito nel 2020, circa il 68% ha fatto domanda a una banca” (Board of Governors of the Federal Reserve, 2022, p. 30).

Tuttavia, le banche in genere richiedono garanzie 4 per ridurre la perdita in caso di inadempienza del mutuatario (si stima che circa il 50-70% dei prestiti alle imprese non finanziarie siano garantiti), ma a differenza delle imprese più grandi, le PMI spesso non hanno garanzie di buona qualità da offrire (Beck et al., 2015; Degryse et al., 2019, p. 1).

Il pannello superiore nella figura sottostante mostra i dati per le banche statunitensi. Per i prestiti di grande denominazione, il rapporto di collateralizzazione (definito come la garanzia depositata come percentuale dell'importo del capitale del prestito) è molto più basso rispetto ai prestiti di piccola o media entità.

Di conseguenza, le banche preferiscono trattare con aziende più grandi (Brown e Lee, 2014, p. 9; Mkhaiber e Werner, 2021; OCSE, 2018, p. 6). Inoltre, il prestito bancario è più redditizio per le banche quanto più grande è l'importo del prestito, che a sua volta tende a essere proporzionale alle dimensioni dell'azienda. In altre parole, per la natura dei calcoli finanziari e di redditività, vi è un'inevitabile tendenza del prestito bancario a favore delle aziende più grandi possibili.

Per compensare questo, le banche tendono ad applicare alle PMI tassi di interesse più elevati (OCSE, 2018, pag. 8) 5 rispetto alle grandi imprese con migliori garanzie o una storia creditizia più lunga o un rating creditizio (vedere il riquadro in basso), e le domande di prestito delle PMI vengono respinte più frequentemente (Commissione europea, 2009). 6

In alto : percentuale del valore dei prestiti bancari garantiti da garanzie, per entità del prestito. Tutte le banche commerciali negli Stati Uniti Fonte: FRED (St. Louis Fed) . In basso: spread dei tassi di interesse tra prestiti alle PMI e alle grandi aziende. Fonte: Financing PMI and Entrepreneurs 2020 © OECD 2020.

Nonostante il fatto che le PMI dipendano dai prestiti bancari in misura maggiore rispetto alle aziende più grandi, le condizioni poco attraenti a cui le banche accettano di concedere prestiti fanno sì che le PMI ne facciano richiesta meno frequentemente e, di conseguenza, ricevano meno prestiti rispetto alle aziende più grandi. È noto che molte PMI sono scoraggiate in primo luogo e alcune di loro non tentano mai di prendere in prestito dalle banche. Le prove provenienti dagli Stati Uniti suggeriscono che lo scoraggiamento dei mutuatari è prevalente tra le PMI (Han et al., 2009; Levenson e Willard, 2000) e le aziende più giovani e più piccole hanno molte più probabilità di essere mutuatari scoraggiati (Han et al., 2009).

In generale, le piccole banche sono più flessibili nel sottoscrivere prestiti per le start-up (FDIC, 2018, p. 45). Ad esempio, mentre il 69,8% delle grandi banche richiede un importo minimo di prestito per i prestiti alle piccole imprese, solo il 14,8% delle piccole banche lo fa. Allo stesso modo, la percentuale di grandi banche che offrono prodotti di prestito standardizzati alle piccole imprese è del 64,7%, mentre la cifra per le piccole banche è dell'8,4% (FDIC, 2018, p. 44). Le piccole banche tendono anche ad approvare più prestiti alle piccole imprese rispetto alle banche più grandi (Board of Governors of the Federal Reserve, 2022, p. 35).

Di conseguenza, le piccole banche ("banche comunitarie" 7 ) tendono ad avere piccole imprese come controparti, sia come mutuatari che come depositanti. Mentre le grandi banche tendono a trattare con clienti più grandi, le piccole banche tendono a trattare con controparti più piccole (Mkhaiber e Werner, 2021).

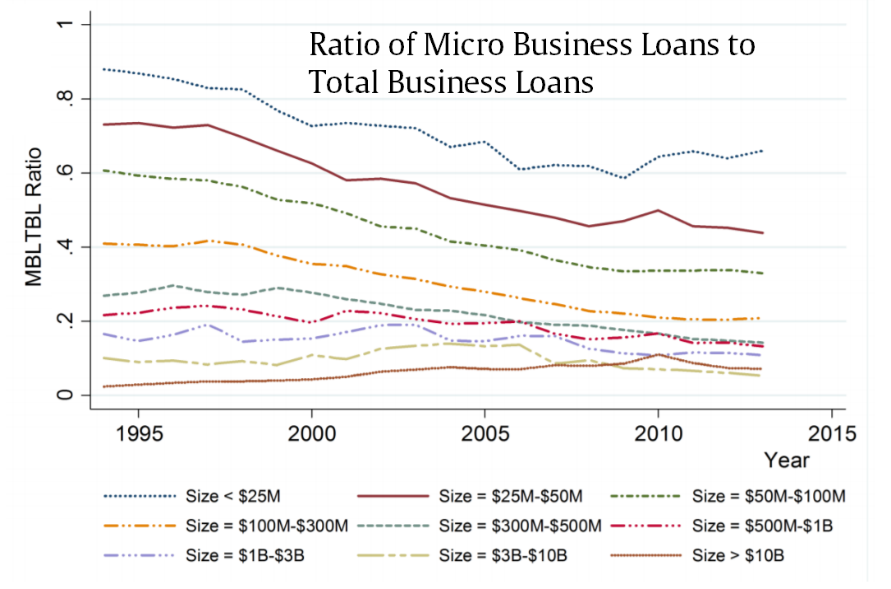

Ciò è mostrato nel pannello di sinistra qui sotto. Maggiore è la dimensione della banca, minore è la quota di prestiti di taglio inferiore nel suo portafoglio di prestiti aziendali totale e maggiore è la dimensione media dei prestiti.

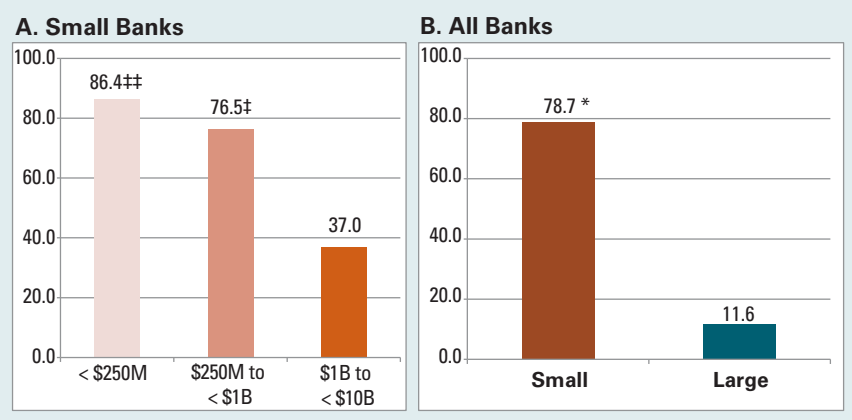

Il pannello di destra, a sua volta, mostra i risultati del sondaggio FDIC del 2018 sui prestiti alle piccole imprese . Secondo questo, l'86,4% delle banche più piccole (banche con meno di 250 milioni di $ di attività) eroga prestiti commerciali e industriali (C&I) quasi esclusivamente a piccole imprese.

In alto a sinistra: rapporto tra prestiti alle microimprese e prestiti aziendali totali. Ogni riga rappresenta la propensione al prestito di ciascuno dei nove gruppi di dimensioni bancarie nel periodo dal 1994 al 2013 negli Stati Uniti. La propensione al prestito alle microimprese è calcolata come rapporto tra prestiti alle microimprese e prestiti aziendali totali (MBLTBL) per ciascun gruppo di dimensioni. Fonte: Mkhaiber e Werner (2021).

In alto a destra: percentuale di banche che erogano “in gran parte tutti” i loro prestiti commerciali e industriali (C&I) alle piccole imprese. Fonte: FDIC (2018).

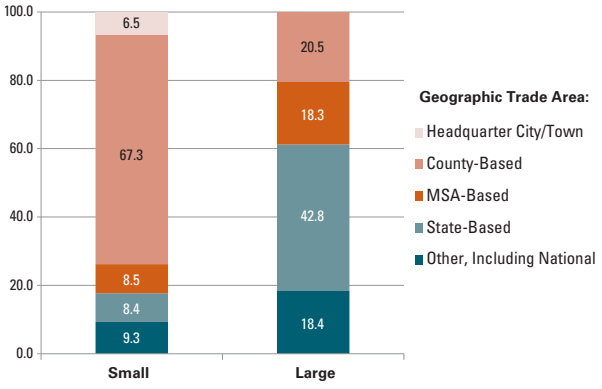

In basso: Aree geografiche di scambio di banche piccole e grandi. Fonte: FDIC (2018).

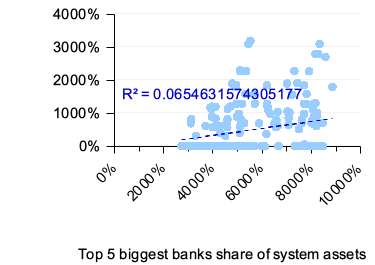

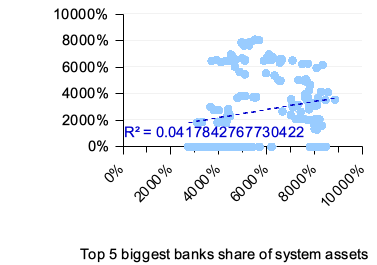

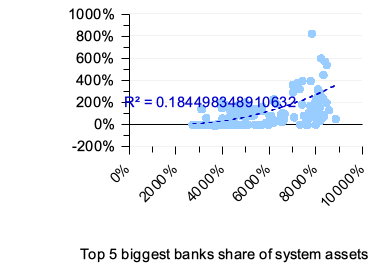

Un altro modo per corroborare questa intuizione che l'esistenza di molte piccole banche è necessaria per un settore delle piccole imprese fiorente è verificare come la concentrazione del sistema bancario (misurata, ad esempio, dalla quota di asset del sistema bancario detenuta dalle cinque banche più grandi) sia correlata a varie misure della capacità delle PMI di accedere ai finanziamenti e alle condizioni alle quali vi accedono. Alcune sono mostrate nei grafici sottostanti. Come si può vedere, nei sistemi bancari più concentrati, rispetto alle aziende più grandi, le PMI tendono a richiedere meno prestiti bancari, le loro domande di prestito vengono respinte più spesso e vengono addebitate loro tassi di interesse più elevati. Di conseguenza, la quota di prestiti alle PMI sul totale dei prestiti bancari è minore quanto più concentrato è il sistema bancario.

I dati si riferiscono a 15 paesi OCSE, 2007-2016 (fonte: OECD.Stat, Financing PMI and Entrepreneurs: An OECD Scoreboard ) e 45 paesi, 2006-2017 (fonte: Banca Mondiale (2019), Global Financial Development Database ). Fonti complementari: Banca dei Regolamenti Internazionali (BRI); SME Finance Forum.

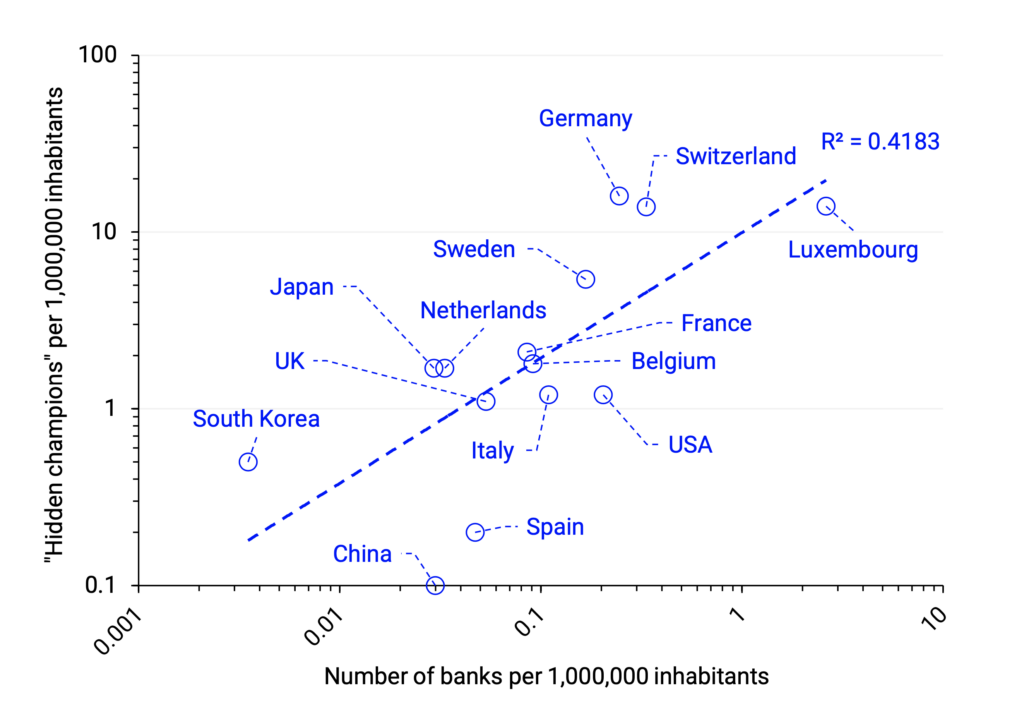

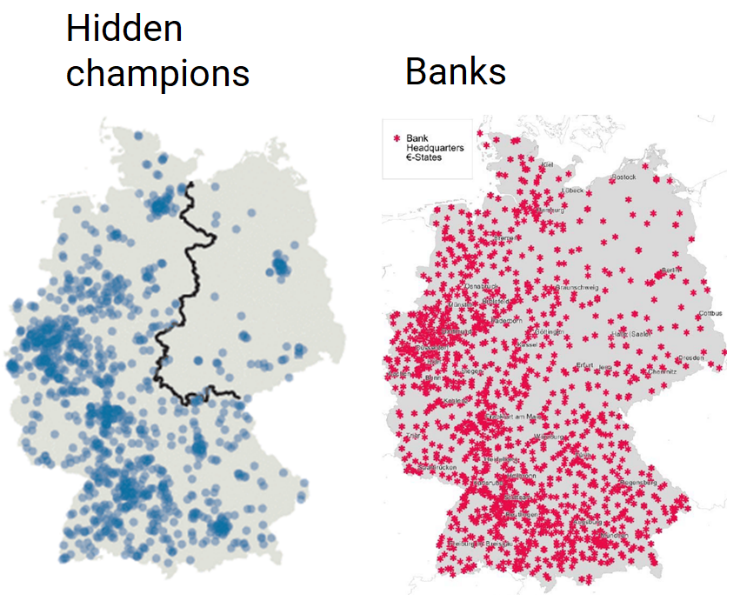

I vantaggi di avere molte banche vanno oltre la facilitazione dell'accesso ai finanziamenti. Come mostrato di seguito, l'evidenza empirica suggerisce che avere un elevato numero di banche pro capite, il che significa effettivamente avere una quota elevata del settore bancario composta da banche locali e comunitarie, è correlato all'avere un elevato numero di PMI altamente competitive (chiamate "Hidden Champions"; aziende che detengono una quota di mercato tra le prime tre al mondo nella loro rispettiva nicchia di mercato; "nascoste", perché sono piccole aziende sconosciute) che sono leader mondiali nei rispettivi mercati di esportazione. Ciò è mostrato nel pannello superiore nella figura sottostante.

Il caso della Germania è illuminante. È il paese con il numero più alto di cosiddetti Hidden Champions, sia in termini assoluti (oltre 1.300) che pro capite (16 ogni 1.000.000 di residenti) a partire dal 2014. La competitività delle esportazioni tedesche è ampiamente nota. Meno noto è il fatto che la Germania ospita circa 1.500 banche (di gran lunga il numero più alto in Europa). Circa l'80% di queste banche sono piccole banche comunitarie senza scopo di lucro controllate localmente. 8 Queste piccole banche prestano denaro localmente e alle PMI locali, che rappresentano una grande parte delle esportazioni tedesche.

In alto a sinistra: numero di campioni nascosti (asse verticale) e numero di banche (asse orizzontale) per 1.000.000 di abitanti. I dati sono del 2014. Fonti: Simon, Kucher & Partners; BIS.

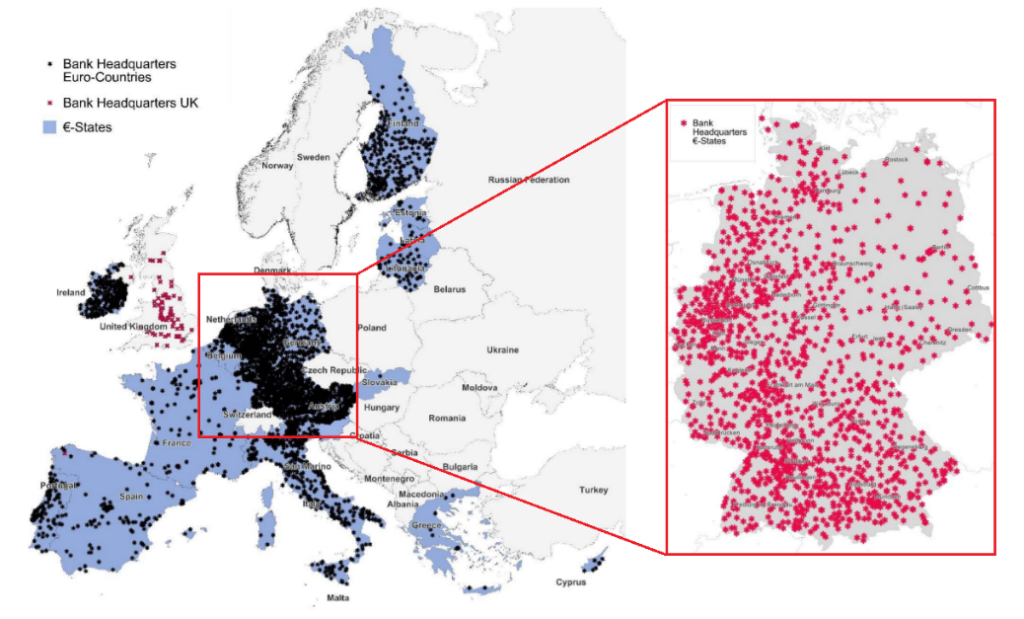

In alto a destra: sede centrale della banca. Fonte: Gärtner e Fernandez-Montoto (2018).

In basso: Geografia dei campioni nascosti (fonte: The Economist (2019)) e delle sedi centrali delle banche (fonte: Gärtner e Fernandez-Montoto (2018)).

Come mostrato sopra, le piccole banche limitano prevalentemente i loro prestiti all'area geografica locale. Come mostrato nel pannello inferiore della figura precedente, le piccole banche si concentrano sulla città in cui hanno sede (6,5%), sulle contee che contengono o sono vicine alle loro filiali (67,3%) o sulle aree statistiche metropolitane (MSA) che contengono o sono vicine alle loro filiali (8,5%).

Nel complesso, l'82,3% delle piccole banche ha selezionato una di queste opzioni locali. Le grandi banche in genere distribuiscono le proprie risorse su aree geografiche più grandi rispetto alle piccole banche, ma una minoranza sostanziale è, come le piccole banche, focalizzata a livello locale. Come mostra la figura, le grandi banche che descrivono la propria area di mercato come a livello statale costituiscono la quota maggiore (42,8%) delle grandi banche e fino a un ulteriore 18,4% si concentra a livello nazionale.

Ciò è particolarmente vero nelle aree scarsamente popolate, dove le piccole banche tendono a rappresentare una quota maggiore di depositi (Kodrzycki ed Elmatad, 2011). 9 Ciò può essere apprezzato nei due grafici sottostanti.

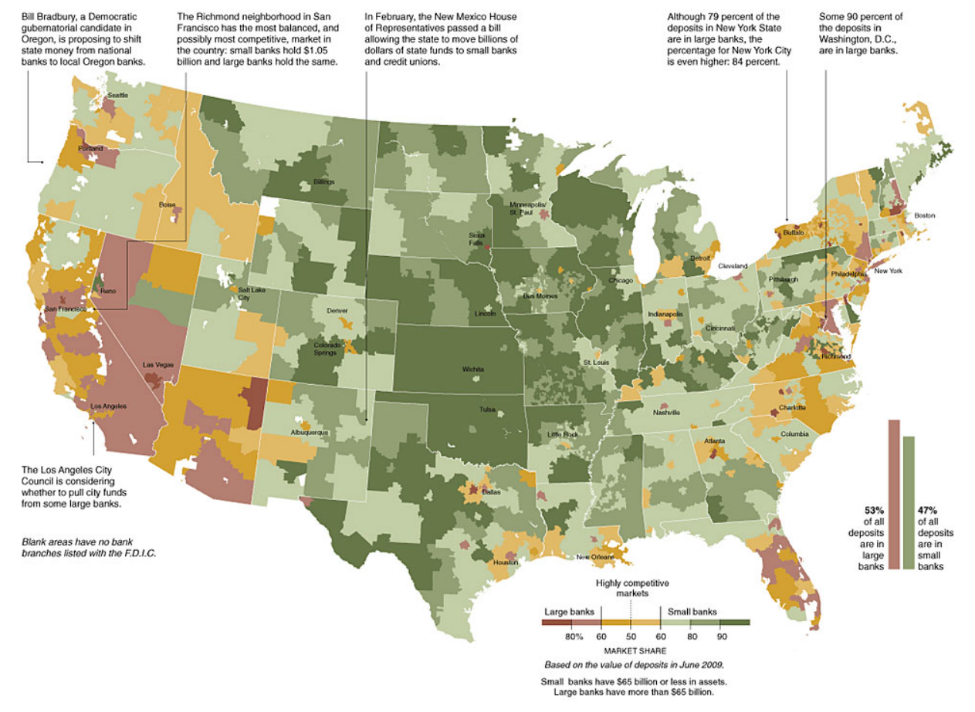

A sinistra: quota di depositi detenuti presso grandi banche (rosso) e piccole banche (verde). Fonte: The New York Times (2010). A destra: prestiti commerciali e industriali (C&I) in essere inferiori a 1 milione di $ concessi da banche comunitarie, al Q4 2018. Fonte: Brown (2019).

Secondo il Consiglio dei consulenti economici (2016):

"Le banche comunitarie svolgono un ruolo chiave nell'accesso locale ai servizi bancari. Circa 1 contea su 4 si affida esclusivamente alle banche comunitarie per i servizi fisici all'interno dei confini della contea. Quasi la metà delle contee rurali ha solo banche comunitarie secondo la definizione ampia (meno di 10 miliardi di $ di attività), con circa il 10 percento di queste contee che ha solo un singolo ufficio di banca comunitaria, o circa il 5 percento delle contee rurali in generale".

La scomparsa delle banche comunitarie attraverso fusioni tende a ridurre i prestiti alle piccole imprese. Secondo Jagtiani e Maingi (2019), che hanno esaminato l'economia statunitense,

"...i prestiti alle piccole imprese locali sono diminuiti in modo significativo di più nelle contee in cui solo l'obiettivo aveva operazioni prima della fusione. ... Nel complesso, troviamo prove che le banche della comunità locale hanno continuato a svolgere un ruolo importante nel fornire finanziamenti alle piccole imprese locali. L'assenza di banche della comunità locale che sono diventate un obiettivo di una fusione o acquisizione da parte di acquirenti non locali ha, in media, portato a lacune di credito per i prestiti alle piccole imprese locali che non sono state colmate dal resto del settore bancario".

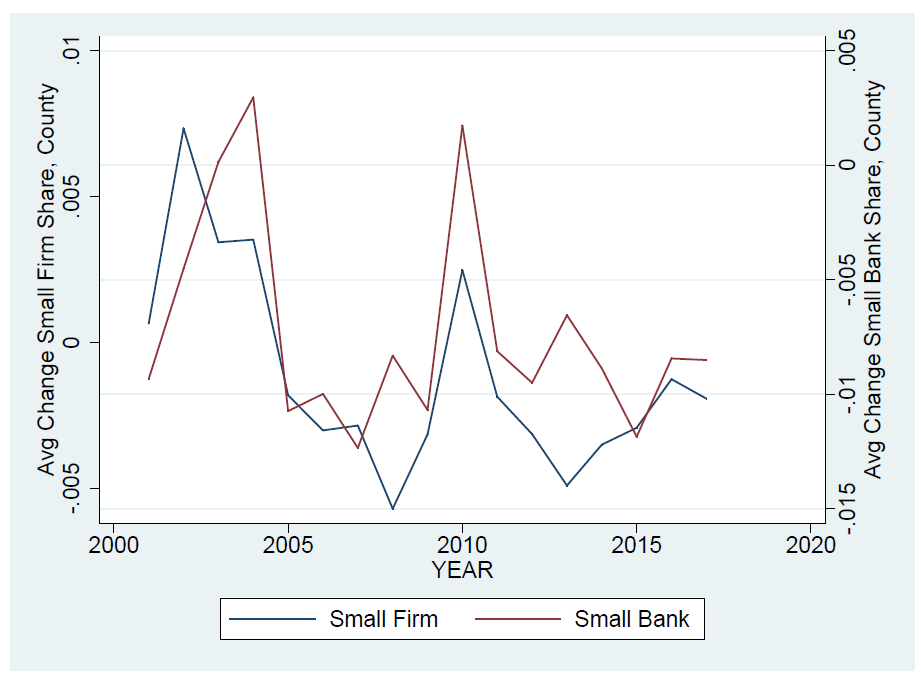

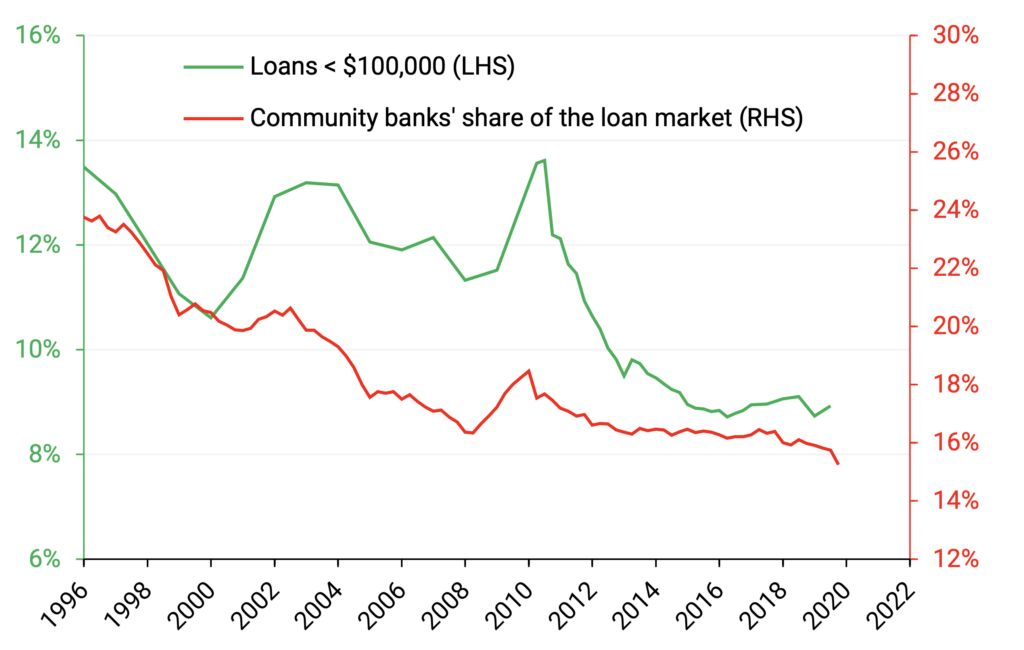

Le prove sono presentate nei due grafici sottostanti. Il pannello di sinistra mostra che c'è una forte correlazione tra la quota di occupazione totale rappresentata da piccole imprese e la quota di depositi totali emessi da piccole banche. In modo simile, il pannello di destra traccia la quota di prestiti di denominazione inferiore a $ 100.000 in tutti i prestiti (verde) e la quota di banche comunitarie nel mercato dei prestiti (rosso), mostrando di nuovo una chiara correlazione positiva (pannello di sinistra), che mostra anche una chiara correlazione.

In alto a sinistra: variazioni nazionali medie nelle quote di occupazione delle piccole imprese (blu) e nelle quote di depositi bancari di piccole dimensioni (rosso) nelle contee. Fonte: Brennecke et al. (2020).

In alto a destra: quota di mercato delle banche comunitarie sul totale dei prestiti bancari negli Stati Uniti (verde) e quota di prestiti commerciali e industriali (C&I) di valore nominale inferiore a 1 milione di dollari USA sul totale dei prestiti C&I (blu). Fonte: FDIC.

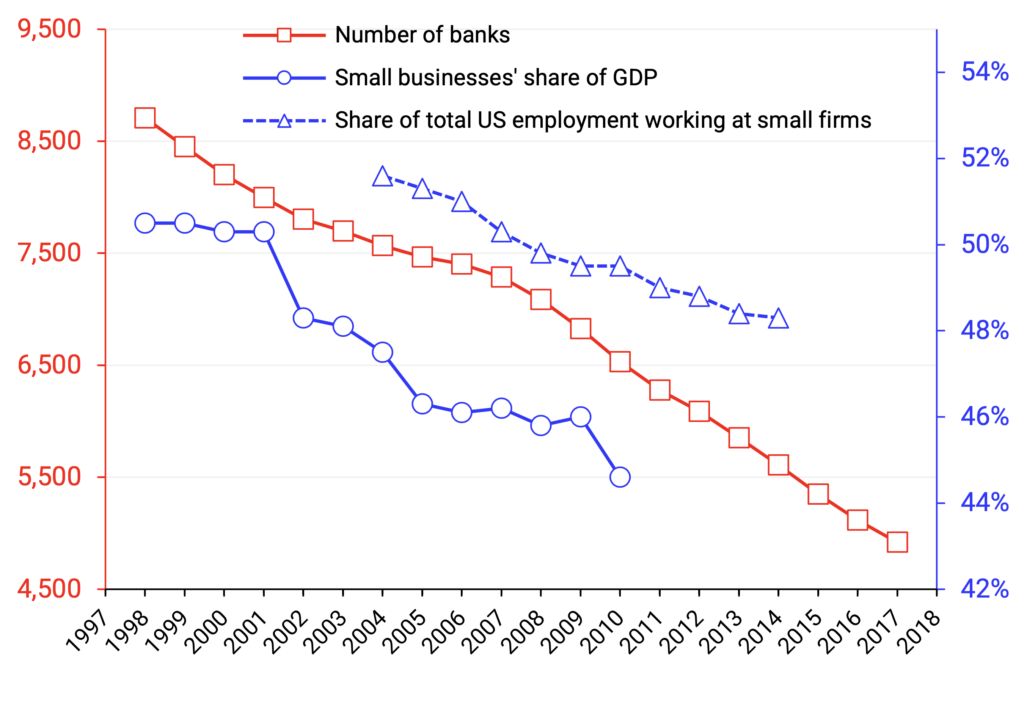

In basso: numero di banche (rosso), quota delle piccole imprese sul PIL degli Stati Uniti (blu) e quota dell'occupazione totale degli Stati Uniti che lavora presso piccole imprese (blu discontinuo). Fonti: JP Morgan Chase ; FDIC .

In risposta a ciò, le banche comunitarie hanno spostato i loro portafogli di prestiti sempre più verso prestiti immobiliari a partire dagli anni '80, in misura maggiore rispetto alle grandi banche. 10 Due importanti ragioni per questo sembrano essere, in primo luogo, che le garanzie sono più facili da ottenere e, in secondo luogo, che il settore immobiliare è "meno associato al prestito relazionale" (Brennecke et al., 2020). Questo non è uno sviluppo positivo, poiché i prestiti bancari per gli investimenti aziendali non sono inflazionistici ed evitano le crisi finanziarie, mentre i prestiti bancari per gli acquisti di asset (inclusi i mutui per l'acquisto di abitazioni esistenti) creano un'inflazione dei prezzi degli asset e aumentano l'instabilità finanziaria. Questa tendenza può, tuttavia, essere invertita attraverso l'esistenza di una banca statale che funge da prestatore e controparte per le piccole banche locali e che può incoraggiare i prestiti bancari alle PMI per investimenti aziendali produttivi, scoraggiando al contempo i prestiti bancari per gli acquisti di asset e per i consumi.

c) Sviluppi nel settore bancario comunitario degli Stati Uniti e del Tennessee

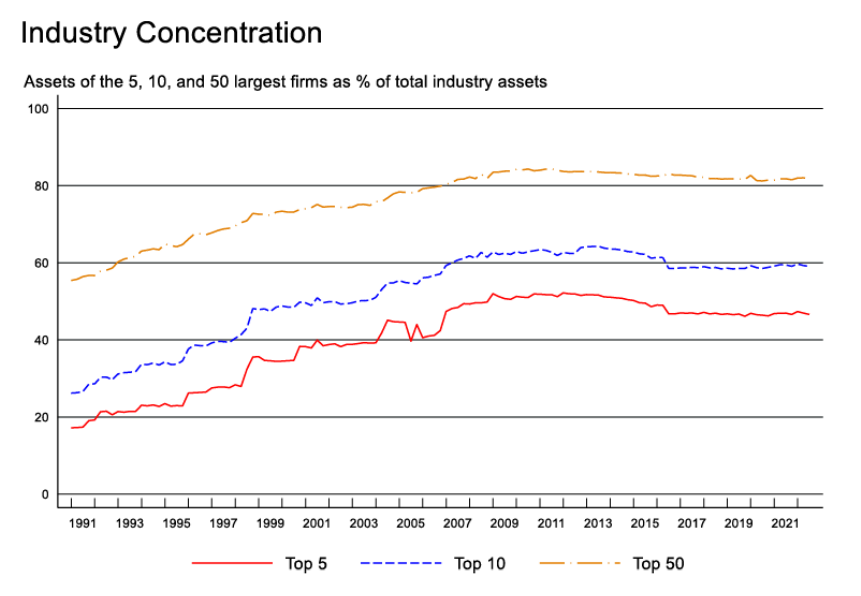

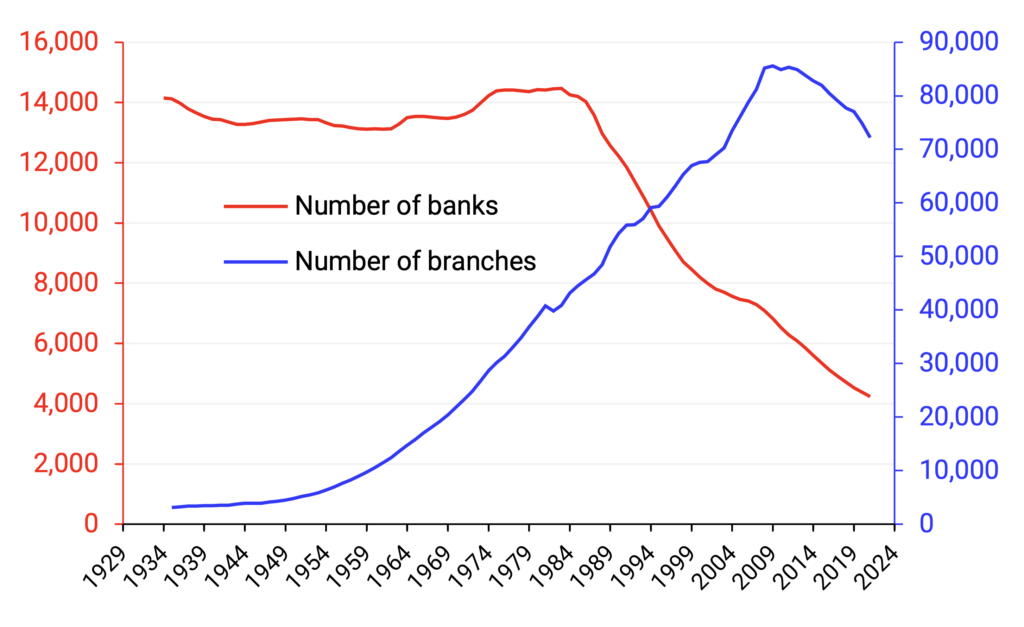

Sfortunatamente, il numero di banche negli Stati Uniti è in un trend decrescente decennale, come mostrato nel grafico in alto a destra qui sotto. Dagli anni '90, il settore bancario è in un percorso di consolidamento, un processo che è stato in qualche modo fermato dopo la grande crisi finanziaria del 2008-09, ma non invertito (pannello in alto a sinistra). Come è stato mostrato sopra, la concentrazione del sistema bancario è generalmente negativa per le piccole imprese. L'inizio del calo nel 1985 ha coinciso anche con il deficit commerciale negli Stati Uniti che è diventato un problema strutturale e la perdita di migliaia di posti di lavoro nazionali negli Stati Uniti 11

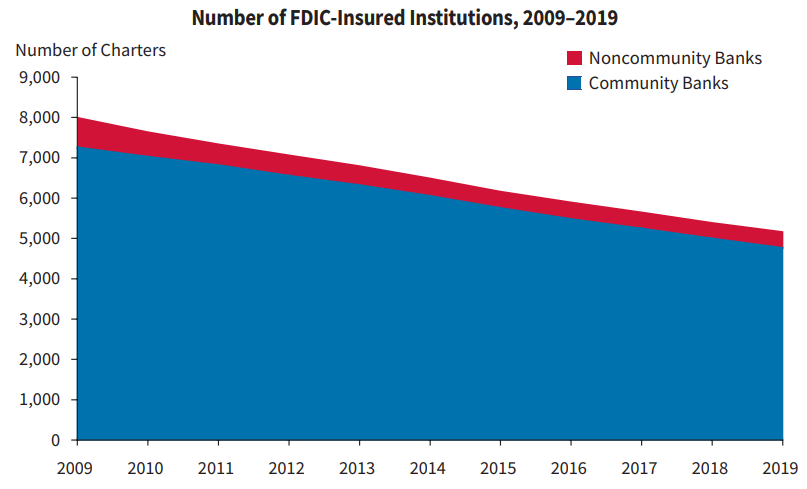

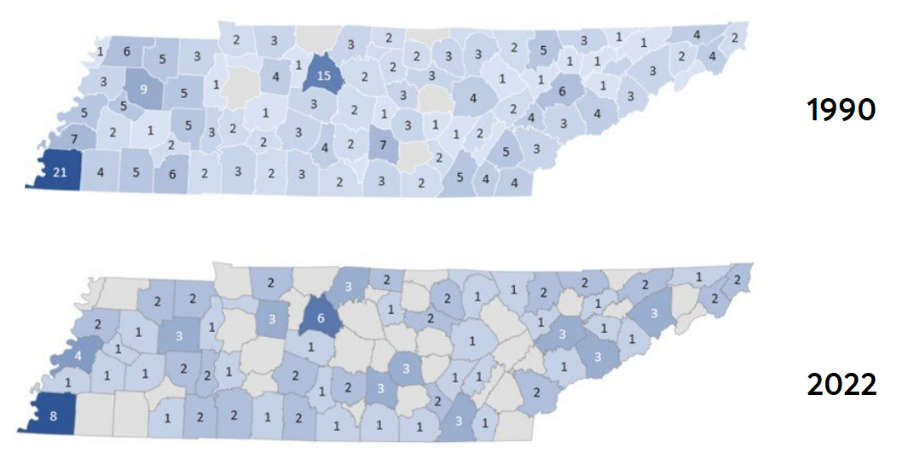

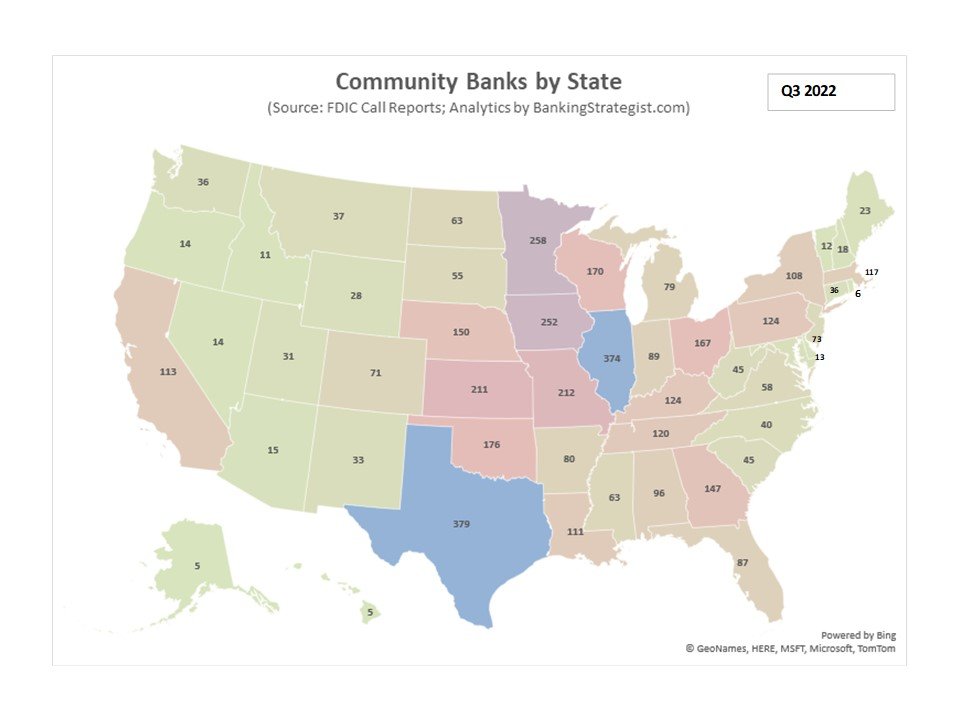

In alto a sinistra: Concentrazione del settore bancario, % di asset delle banche più grandi. Fonte: Federal Reserve Bank of New York, Quarterly Trends for Consolidated US Banking Organizations (2022). In alto a destra: Numero di banche (rosso) e filiali (blu) negli Stati Uniti Fonte: FDIC . In basso a sinistra: Numero di banche (comunitarie e non comunitarie) negli Stati Uniti, 2009-2019. Fonte: FDIC (2020). In basso a destra: Numero di banche comunitarie per contea nel Tennessee. Fonte: Banking Strategist .

Di conseguenza, il calo del numero totale di banche è quasi interamente dovuto al calo del numero di banche comunitarie (riquadro in basso a sinistra). Lo stesso vale per il Tennessee (riquadro in basso a destra), dove il numero di banche comunitarie è diminuito sostanzialmente negli ultimi decenni, da oltre 350 nel 1990 a 120 nel 2022 (un calo del 65%).

Questa contrazione è dovuta a due fattori:

Mancato ingresso di nuove banche comunitarie sul mercato (nuovi statuti bancari).

La scomparsa delle banche comunitarie esistenti , in particolare a causa di fusioni.

Entrambi i fattori hanno giocato un ruolo, come mostrato di seguito.

Mancanza di ingresso

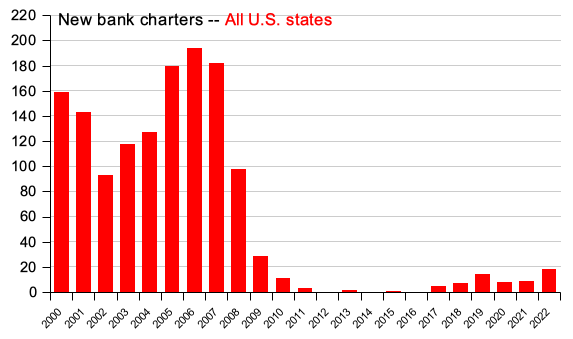

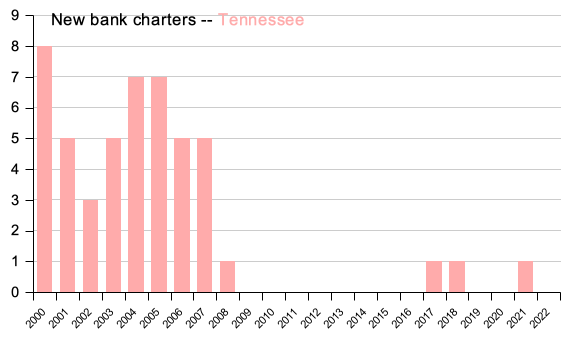

Dopo la crisi finanziaria del 2008-2009, il numero di nuove banche autorizzate è stato modesto, in quanto sono entrate sul mercato pochissime nuove banche.

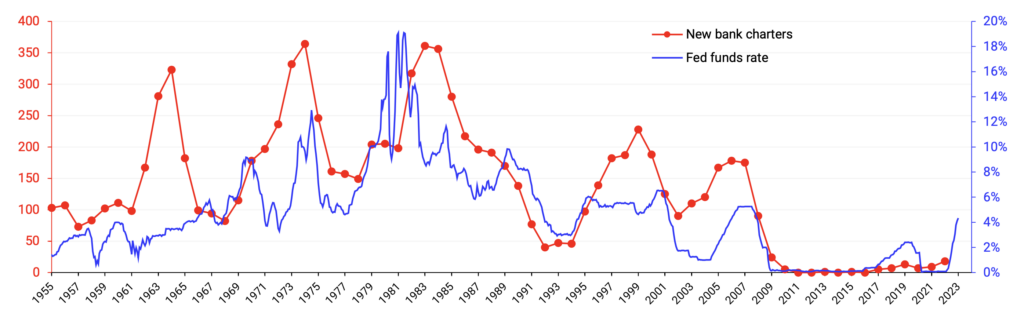

Una delle ragioni della mancanza di ingresso è la politica della banca centrale di tassi di interesse estremamente bassi e gli elevati oneri normativi sulle banche. Secondo Adams e Gramlich (2014),

“I tassi di interesse sono noti fattori trainanti della redditività bancaria e i risultati della regressione suggeriscono che questi tassi, insieme ad altre influenze non normative come la debole domanda bancaria, hanno probabilmente causato il 75-80% (o forse anche di più) dell’attuale calo delle nuove carte”.

Il grafico sottostante mostra il numero di nuove carte di credito e il tasso dei fondi federali.

Al contrario, l'attuale contesto di tassi di interesse in aumento è il momento ideale per fondare nuove banche e invertire questa preoccupante tendenza verso banche sempre più piccole e di grandi dimensioni.

In alto: Nuove licenze bancarie all'anno negli Stati Uniti (sinistra) e nel Tennessee (destra). Fonte: FDIC . In basso: Nuove licenze bancarie all'anno (rosso) e tasso dei fondi federali (blu). Fonti: FDIC , FRED .

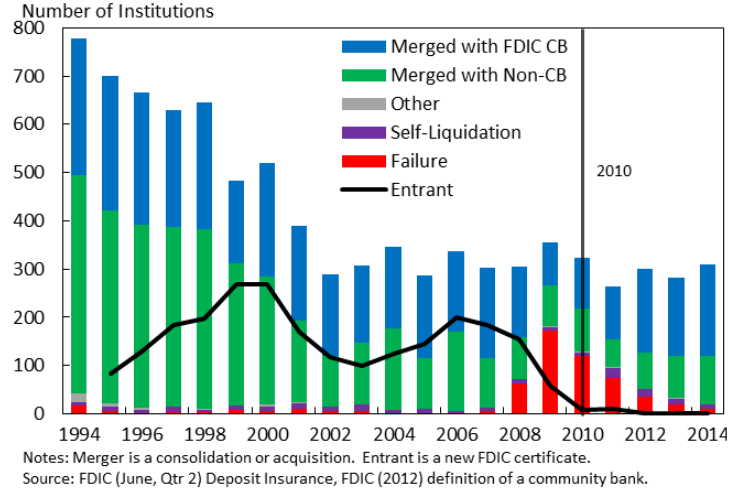

Fusioni

I tre modi principali in cui una banca esce dal mercato sono fusioni (sia tramite consolidamento che tramite acquisizioni), fallimenti e liquidazioni . La figura seguente mostra che gran parte dell'uscita nel 1994-2014 è avvenuta sotto forma di fusioni con altre banche comunitarie, sottolineando che molte stanno prosperando. Il numero di fallimenti bancari è aumentato nel 2008 e nel 2009 quando la Grande recessione ha preso piede prima di iniziare a calare, e il numero di fallimenti è ora più o meno in linea con quelli dei decenni precedenti alla Grande recessione. La frazione di fusioni tra banche comunitarie che si fondono con altre banche comunitarie è aumentata da quasi il 40% nel 1994 al 65% nel 2014.

Motivi dell'uscita delle banche con attività totali < 10 miliardi di $. Fonte: Council of Economic Advisers (2016).

Il fattore che ha contribuito maggiormente alla crescita negativa del numero di banche nella categoria di dimensioni più piccole è stata l'aumento della classe di attività, ovvero il passaggio delle banche a una classe di attività più ampia (Council of Economic Advisers, 2016). Come abbiamo visto, la maggior parte della riduzione del numero di banche può essere attribuita al numero decrescente di banche comunitarie . In altre parole, poiché il settore bancario è altamente redditizio e quindi le banche tendono a crescere in termini di dimensioni nel tempo, è sempre necessario istituire nuove banche. Un altro argomento è sostenuto da Brennecke et al. (2020), secondo cui il consolidamento nel settore bancario è "almeno in parte guidato dal consolidamento sul lato reale dell'economia". Poiché l'impronta economica delle piccole imprese negli Stati Uniti è diminuita nel periodo 1998-2015, è diminuito anche il numero di banche.

La creazione di una banca statale creerebbe stabilità economica e finanziaria a livello statale, facilitando la creazione di molte nuove piccole banche, che a loro volta garantirebbero l'ingresso continuo di nuove imprese e la creazione di posti di lavoro da parte di piccole imprese in grado di espandersi grazie a finanziamenti sufficienti da parte di piccole banche locali.

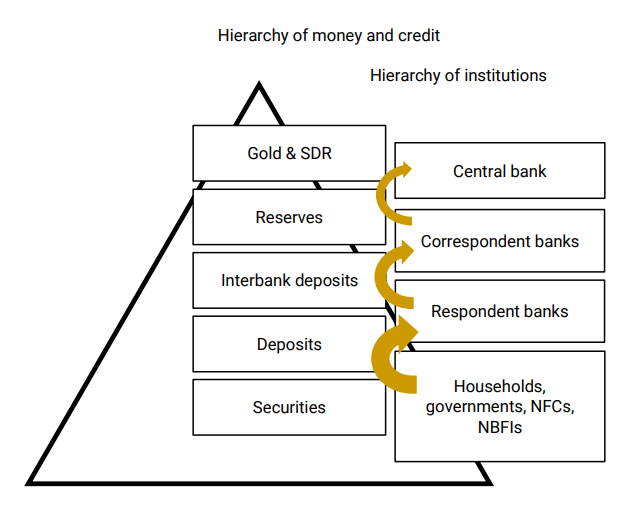

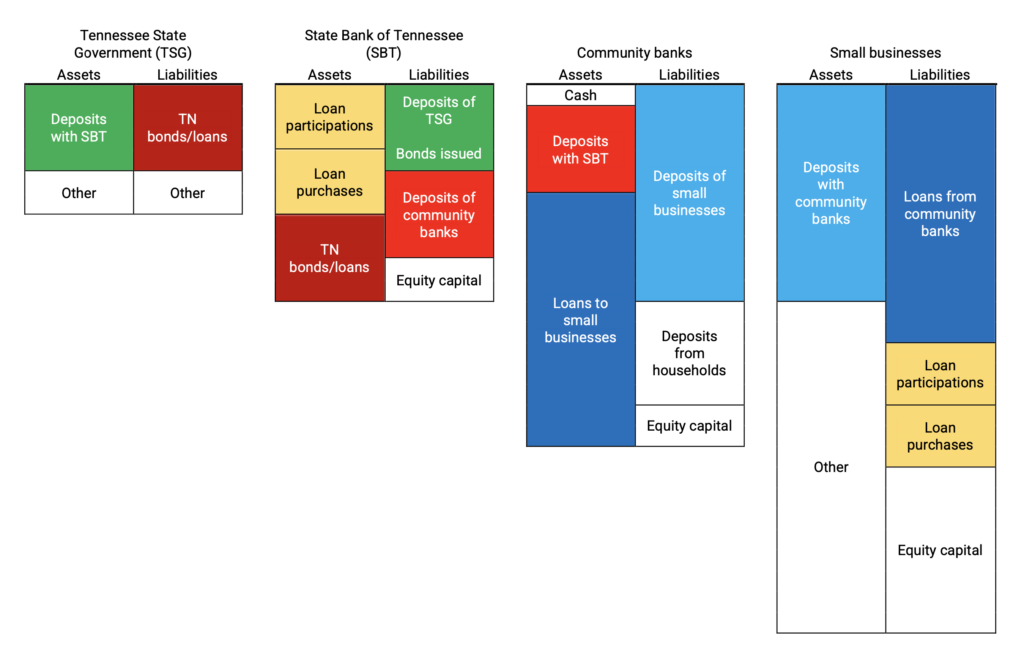

IV. Che cosa è una banca di uno Stato sovrano?

Una banca statale sovrana è generalmente intesa come una banca la cui maggioranza è di proprietà del settore pubblico, sia esso il governo centrale o un altro livello governativo, come uno stato o un ente locale (ad esempio, a livello di contea).

Esistono almeno due tipi di banche di proprietà statale:

Banche di livello superiore, che competono con le banche più grandi e fungono da intermediari tra il governo e la banca centrale da un lato, e le banche più piccole dall'altro.

Banche di livello inferiore, che competono con banche più piccole e hanno come clienti famiglie e aziende non bancarie. 12

Di seguito è mostrato quanto segue.

La gerarchia di denaro e credito. A ogni livello, ciò che costituisce un debito (una passività) per alcune entità costituisce denaro (un'attività) per quelle più in basso. Ad esempio, le riserve sono la passività della banca centrale, ma un'attività delle banche corrispondenti, che le usano per effettuare pagamenti tra loro. Analogamente, i depositi emessi dalle banche rispondenti sono usati da non banche (famiglie, governi e istituzioni finanziarie non bancarie) per effettuare pagamenti tra loro. La dimensione della freccia è approssimativamente proporzionale al valore economico.

Sebbene esista un'ampia letteratura che discute i meriti e le prestazioni relative delle banche pubbliche rispetto a quelle private, 13 la maggior parte di questa letteratura non riesce a distinguere tra banche di livello superiore e inferiore, che hanno caratteristiche molto diverse e i loro effetti sull'economia sono differenti.

Le banche di livello superiore operano come organizzazioni più centrali per supportare il livello inferiore delle banche locali decentralizzate. La storia dimostra che le piccole banche locali prosperano quando c'è una banca di livello superiore a livello regionale o statale, come la Bank of North Dakota, che collabora con loro in modo complementare, pur non competendo direttamente con loro in linea di principio, rendendo sia la banca di livello superiore stabile e redditizia, sia assicurando un'economia decentralizzata fiorente con molte piccole banche locali agili e in grado di svolgere il loro compito di ispezionare migliaia di piccole e micro imprese al fine di estendere prestiti alle piccole imprese.

In questo rapporto, viene proposta l'istituzione di una banca statale di livello superiore, la cui maggioranza è detenuta dal governo dello Stato del Tennessee (TSG). Il modello ha come modello di riferimento la Bank of North Dakota (BND), descritta di seguito.

In quanto banca statale di livello superiore, la State Bank of Tennessee non solo agirà come controparte e sostenitrice delle piccole banche locali, ma svolgerà anche una serie di importanti compiti finanziari ed economici per il governo dello Stato del Tennessee. Ciò include il ruolo di banchiere dello Stato del Tennessee e di facilitatore del finanziamento dei requisiti di prestito a livello statale, impegnandosi anche in progetti e imprese a livello statale. Inoltre, si propone che la State Bank of Tennessee agisca come depositario per lo Stato e, in aggiunta, per le banche costituite nello Stato del Tennessee. Il ruolo di depositario comprende sia la funzione di custodia standard per la detenzione in trust di titoli sia la tenuta dei registri di proprietà e privilegi in garanzia. I servizi di deposito dovrebbero includere anche i servizi di deposito e custodia per lingotti e metalli preziosi, che forniscono un'ancora che trascende la volatilità dei mercati finanziari a breve termine o delle politiche monetarie o fiscali a livello federale.

V. Vantaggi per il Tennessee

a) Banche locali, casse di risparmio e cooperative di credito

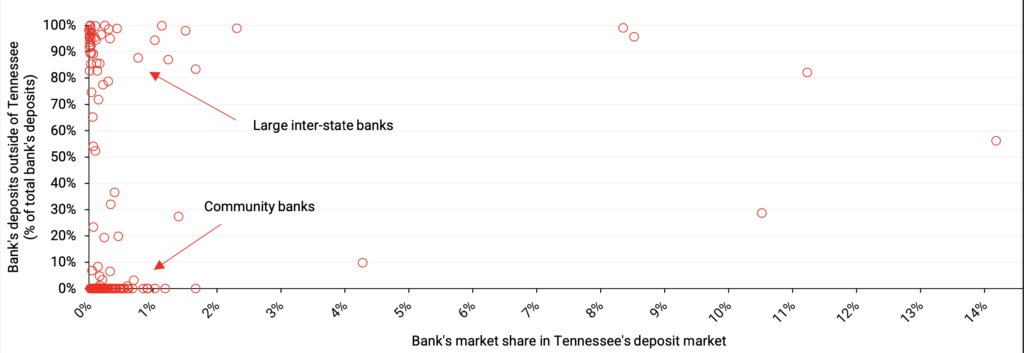

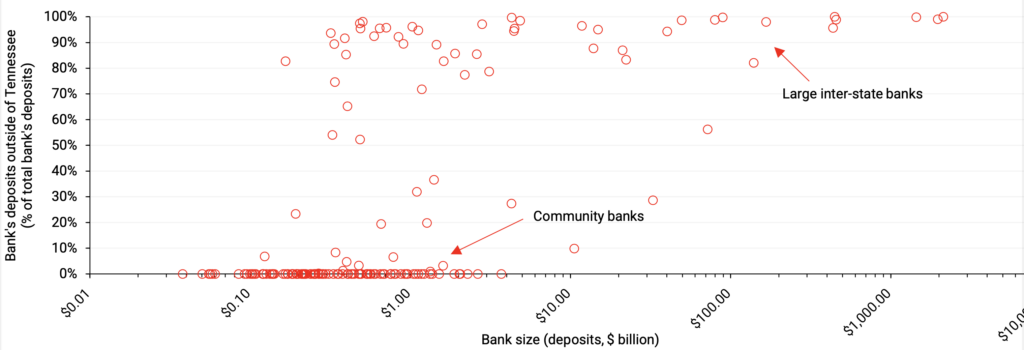

In Tennessee, 10 banche rappresentano il 64,2% del mercato dei depositi (leggermente al di sopra della media statunitense del 60%). Abbiamo scoperto che le banche attive in Tennessee possono essere divise in due categorie principali, vale a dire quelle banche per le quali il Tennessee rappresenta una piccola quota dei loro depositi (angolo in alto a sinistra nella figura sottostante) e quelle per le quali il Tennessee rappresenta la maggior parte dei loro depositi (angolo in basso a sinistra). Il primo cluster tende a essere costituito da grandi banche interstatali, con depositi medi di 184 miliardi di $ ciascuna. Il secondo cluster tende a essere costituito da banche comunitarie (definite come quelle banche con <1 miliardo di $ in attività e la maggior parte dei loro depositi contabilizzati in Tennessee), con depositi medi di 356 milioni di $, l'86,9% dei quali contabilizzati in Tennessee.

Banche attive nel Tennessee, 30 giugno 2022. Fonte: rapporti FDIC Deposit Market Share .

L'introduzione di una State Bank of Tennessee aiuterebbe le banche comunitarie del Tennessee a competere con le banche più grandi, aiutandole a finanziare progetti su larga scala tramite partecipazioni ai prestiti con SBT e acquisti di prestiti da parte di SBT. Nel caso di partecipazioni ai prestiti, SBT agirebbe come "banca capofila" che organizza il prestito sindacato per progetti su larga scala che necessitano di finanziamenti, e le banche comunitarie farebbero parte del restante sindacato di creditori che partecipano all'accordo. Nel caso di acquisti di prestiti, le banche comunitarie agirebbero come originatori di prestiti, utilizzando le loro informazioni locali, più dettagliate sul campo ("soft") sui mutuatari per valutare la loro affidabilità creditizia, probabilità di insolvenza, ecc. (per cui hanno un vantaggio rispetto alle grandi banche, tra cui SBT), e SBT accetterebbe di acquistare alcuni di quei prestiti dalle banche comunitarie ex post facto.

Inoltre, le banche locali trarrebbero vantaggio dall'esistenza della State Bank of Tennessee potendo usare i loro conti presso SBT per regolare le transazioni tra loro, proprio come una banca centrale spesso agisce per fornire il sistema di compensazione e regolamento per le transazioni bancarie. Ciò migliorerebbe l'efficienza delle banche locali.

b) Economia locale e PIL del Tennessee

L'esistenza della State Bank of Tennessee si tradurrebbe in un aumento del finanziamento totale dei prestiti bancari sia dalla banca statale stessa, inclusi nel lungo periodo progetti su larga scala tramite partecipazioni ai prestiti, sia dalle numerose banche della comunità locale alle piccole imprese. Abbiamo stimato uno scenario come segue. Nei primi cinque anni, l'impatto dell'aumento dei finanziamenti delle banche locali alle piccole imprese potrebbe ammontare a circa 7 miliardi di $ in nuovi prestiti dalle banche locali, poiché si propone di dare il via alle operazioni della State Bank of Tennessee con un acquisto iniziale una tantum del 20% del portafoglio prestiti di tutte le banche locali, estratto in base alle dimensioni (vale a dire, selezionando il 20% dei prestiti più grande). Il costo stimato per lo Stato del Tennessee ammonterebbe a circa l'1,07% dei ricavi annuali di TSG, vale a dire 500 milioni di $. Questo investimento una tantum verrebbe recuperato entro circa quattro anni dai rendimenti del capitale proprio, dopodiché lo Stato del Tennessee riceverebbe da allora in poi dividendi annuali come profitto dal suo investimento.

L'investimento iniziale di 500 milioni di dollari di capitale azionario immesso in SBT si tradurrebbe in un bilancio di circa 10 miliardi di dollari, dopo due anni, di cui circa due terzi (circa 6,7 miliardi di dollari) contribuirebbero a finanziamenti aggiuntivi per le aziende del Tennessee (ipotizzando che le banche locali sostituiscano i prestiti ceduti con nuovi prestiti di proporzioni simili entro circa due o tre anni).

È importante notare che tali finanziamenti per le piccole imprese verrebbero utilizzati per scopi produttivi, portando a una maggiore formazione lorda di capitale fisso e quindi a un PIL più elevato (vedere la Sezione VIII), nonché a un aumento significativo della creazione di posti di lavoro. Si può stimare che almeno circa 15.000-20.000 posti di lavoro verrebbero creati nei primi cinque anni dopo il lancio della State Bank of Tennessee, a seconda delle specifiche politiche operative adottate.

c) Governo statale e locale

Lo Stato del Tennessee e gli enti locali del Tennessee trarrebbero vantaggio dall'esistenza e dal funzionamento della State Bank of Tennessee in diversi modi:

Dividendi: con un ritorno sul capitale proprio (RoE) di circa il 18%, la State Bank of Tennessee, dopo i primi tre anni di costituzione e operatività, sarebbe in grado di pagare un rendimento di circa 18 milioni di dollari su 100 milioni di dollari di capitale investito, ogni anno.

Maggiori entrate fiscali a livello statale: le entrate fiscali sono proporzionali alle attività a valore aggiunto e al PIL nominale. L'effetto positivo sul PIL del Tennessee dovrebbe quindi aumentare anche le entrate fiscali a livello statale.

Maggiore creazione di posti di lavoro e maggiore partecipazione al mondo del lavoro: sebbene il Tennessee non abbia problemi strutturali significativi con la creazione di posti di lavoro e la disoccupazione, il lancio della State Bank of Tennessee garantirebbe che la creazione di posti di lavoro rimarrà solida nel lungo periodo e che la partecipazione alla forza lavoro potrà probabilmente aumentare ulteriormente, poiché un numero maggiore di residenti locali e rurali non più conteggiati come parte della forza lavoro viene assunto da piccole imprese.

Maggiore autonomia locale e resilienza agli shock provenienti dall'esterno del Tennessee: la banca statale fungerebbe effettivamente da cuscinetto contro gli shock provenienti dall'esterno del Tennessee per il settore finanziario del Tennessee. È ben documentato come il "contagio" possa colpire grandi centri finanziari come New York, Chicago e Los Angeles e diffondersi alle istituzioni finanziarie regionali. Tuttavia, posizionando la State Bank of Tennessee come una banca corrispondente affidabile e dedicata per tutte le banche con sede locale nel Tennessee, sarebbero protette in misura significativa dai potenziali effetti negativi degli shock esterni. Tali shock includono cambiamenti di politica e l'introduzione di nuovi strumenti da parte della Federal Reserve o dei decisori politici federali che potrebbero altrimenti influenzare negativamente le banche della comunità locale. La State Bank of Tennessee renderebbe lo Stato del Tennessee in grado di agire rapidamente per rispondere a potenziali future decisioni politiche avverse prese al di fuori del Tennessee, ad esempio tramite l'uso della sua funzione di deposito di lingotti o agendo come controparte per le banche della comunità del Tennessee anche in caso di devastanti attacchi informatici al sistema bancario statunitense. A livello locale, i sistemi analogici non digitali possono essere introdotti rapidamente come misure temporanee in casi avversi, ma la loro probabilità di essere praticabili aumenterebbe notevolmente se fossero supportati da una controparte più grande, ruolo che ricoprirebbe la State Bank of Tennessee.

È importante sottolineare che si consiglia alla State Bank of Tennessee, come alla Bank of North Dakota, di non aderire al Federal Deposit Insurance scheme . Invece, i depositi dovrebbero essere garantiti dalla piena fede e dal credito dello Stato del Tennessee (come nel caso del North Dakota). Ciò limiterà il controllo e l'influenza che le agenzie federali possono esercitare sulla State Bank of Tennessee (la Federal Deposit Insurance Corporation, ad esempio, ha il potere di chiudere anche le banche sane).

Una maggiore varietà di opzioni per quanto riguarda il finanziamento dei requisiti di prestito del settore pubblico per lo Stato e gli enti locali: la State Bank of Tennessee potrebbe essere attiva nella sottoscrizione del debito statale e della contea, riducendo i costi di prestito, aumentando la liquidità e facilitando gli accordi di finanziamento, aumentando al contempo l'impatto positivo delle misure fiscali sull'economia reale (i prestiti del settore pubblico finanziati dalle banche hanno un impatto molto maggiore sulla crescita economica rispetto ai prestiti del settore pubblico finanziati da obbligazioni, vedere Werner, 2014c).

Supporto diretto ai programmi politici esistenti a livello statale: la State Bank of Tennessee potrebbe supportare tutti i programmi politici e di assistenza economica dello Stato del Tennessee, fornendo una struttura per offrire prestiti mirati e di sviluppo per scopi specifici, garantendo al contempo condizioni commerciali e fattibilità finanziaria.

d) Fondi pensione statali

La State Bank of Tennessee potrebbe fungere da depositaria dei fondi pensione statali, garantendo così che una quota maggiore degli investimenti finisca nello Stato del Tennessee, dove andranno a beneficio di tutti gli azionisti del Tennessee in modo più diretto rispetto agli investimenti effettuati al di fuori del Tennessee.

L'esistenza della State Bank of Tennessee e la sua funzione di banca hub per tutte le banche locali e comunitarie del Tennessee permetterebbero inoltre ai fondi pensione statali di aumentare le loro opzioni di investimento nell'economia del Tennessee, in particolare investendo in obbligazioni emesse dalla State Bank of Tennessee, ma anche unendosi direttamente ad alcune delle più grandi sindacazioni di prestiti organizzate da SBT con le banche locali. Nel complesso, è probabile che l'esistenza della State Bank of Tennessee veda una maggiore consapevolezza e un investimento effettivo nelle opportunità disponibili per gli investitori nel Tennessee, il che avvantaggia tutti gli stakeholder.

e) Cittadini

I beneficiari finali dei benefici sopraelencati sarebbero i cittadini del Tennessee. Oltre a beneficiare indirettamente di quanto sopra, i cittadini trarrebbero beneficio anche direttamente dalla conseguente maggiore vivacità del settore bancario locale e di piccole dimensioni, dal probabile aumento del numero totale di banche comunitarie (poiché la creazione della State Bank of Tennessee probabilmente si tradurrà in un'ondata di nuove fondazioni bancarie comunitarie) e dalla maggiore creazione di posti di lavoro da parte di piccole e medie imprese nel Tennessee che sono in grado di espandersi più rapidamente, assumendo più personale.

La funzione di deposito di lingotti della State Bank of Tennessee potrebbe essere organizzata come un sistema a due livelli, in base al quale i clienti delle cooperative di credito locali e delle banche comunitarie depositerebbero oro presso le loro banche locali, e queste a loro volta depositerebbero i propri depositi e quelli dei clienti presso la State Bank of Tennessee. Un'alternativa sarebbe quella di organizzare la funzione di deposito di lingotti della State Bank of Tennessee per includere depositi diretti al dettaglio. È anche possibile una combinazione di entrambi.

I cittadini trarrebbero beneficio anche dal ruolo che la State Bank of Tennessee potrebbe svolgere nel garantire che il denaro contante non possa essere eliminato del tutto (vedere la sezione seguente).

Come nel caso del Dakota del Nord, la State Bank of Tennessee potrebbe offrire una serie di programmi di prestito per l'assistenza in caso di calamità naturali a vantaggio dei suoi cittadini.

In futuro, se la dirigenza dello Stato lo decidesse, sarebbe anche possibile rendere disponibili le azioni della State Bank of Tennessee ai residenti del Tennessee, ad esempio, quando SBT pianifica un aumento di capitale. Le azioni offerte al pubblico potrebbero essere una classe di azioni diversa. Potrebbero esserci delle regole che limitano tali partecipazioni azionarie solo a persone fisiche e/o persone giuridiche domiciliate nel Tennessee, ad esempio. Tuttavia, l'obiettivo dello Stato dovrebbe essere sempre quello di detenere almeno il 50% delle azioni.

VI. Gestione del rischio

a) Obbligo statale di accettare contanti

Diversi stati degli Stati Uniti hanno agito per proteggere l'uso del denaro contante. I legislatori dello Stato del Tennessee hanno proposto un disegno di legge nel 2022 (Senate Bill 1858) che avrebbe richiesto a tutte le aziende di accettare denaro contante per beni e servizi qualora l'acquirente desiderasse pagare in contanti. Questa è stata una legislazione importante in quanto avrebbe garantito che il denaro contante non potesse essere eliminato gradualmente. La possibilità di pagare in contanti garantisce alcune libertà minime e quindi diritti umani (che includono il diritto alla privacy).

Il disegno di legge del Senato 1858 avrebbe modificato il codice esistente per garantire che la "moneta a corso legale" non potesse essere rifiutata. Questa proposta di legge ha seguito il precedente stabilito da diversi altri stati che hanno richiesto alle aziende di accettare pagamenti in contanti, vale a dire Arizona, Colorado, Connecticut, Delaware, Idaho, Maine, Massachusetts, Michigan, New Jersey, New York, North Dakota, Oklahoma, Pennsylvania e Rhode Island; tutti hanno approvato una legge che favorisce il contante come forma di pagamento. Inoltre, città come Washington DC, Berkeley, Chicago, New York City, Philadelphia e San Francisco richiedono alle aziende di accettare pagamenti in contanti.

L'esistenza di una State Bank of Tennessee che ha nel suo statuto una dichiarazione secondo cui le cambiali e la carta moneta, così come le monete, comprese le monete d'oro e d'argento, saranno accettate al loro valore di mercato, fornirà la certezza a privati, commercianti, aziende e banche locali che esiste un deposito di "ultima istanza" che accetterà denaro contante, assicurando quindi che il denaro contante non possa essere completamente eliminato. Inoltre, offre un meccanismo pratico per garantire che si sviluppi un'economia basata su denaro contante e/o lingotti e mezzi di pagamento, assicurando liquidità, credibilità e certezza.

b) Protezione contro le CBDC

La fondazione della State Bank of Tennessee rappresenterebbe un passo importante per contrastare l'attuale programma di consolidamento del settore bancario statunitense, promosso dalla Federal Reserve: negli ultimi 30 anni, negli Stati Uniti sono scomparse più di 10.000 banche, per lo più piccole banche locali.

Inoltre, l'istituzione della State Bank of Tennessee rappresenta un'importante misura per contrastare la recente iniziativa della Federal Reserve di valutare l'introduzione di una valuta digitale della banca centrale (CBDC) in dollari USA.

Le valute digitali delle banche centrali sono chiamate così per distrarre dalla loro vera natura. In primo luogo, danno l'impressione che le valute digitali siano una novità, ma in realtà la valuta digitale bancaria (BDC) è in circolazione come principale mezzo di pagamento da molti decenni. Ciò che è nuovo è l'aspetto della centralizzazione, la programmabilità e la tecnologia senza precedenti per la sorveglianza totale e la microgestione di tutte le transazioni nell'economia tramite questo nuovo strumento. Come ha sostenuto Catherine Austin Fitts, "Le CBDC non sono valute, sono uno strumento di controllo".

Un'altra novità è che il più influente regolatore bancario, il sistema della Federal Reserve, si sta preparando, tramite l'emissione di CBDC, a entrare nell'arena e competere con le banche che regolamenta. È come se l'arbitro di una partita di calcio decidesse di rincorrere la palla lui stesso, mentre usa i suoi poteri per fermare i contendenti, assicurandosi di segnare tutti i gol. Perché ciò da cui il nome distrae è che essenzialmente le banche centrali che emettono CBDC offriranno conti correnti presso la banca centrale al pubblico in generale , competendo così direttamente con le banche. Ciò è storicamente senza precedenti, poiché rompe la tradizione secolare secondo cui la banca centrale agisce come una banca all'ingrosso in un sistema a due livelli in cui il pubblico in generale e le aziende non avranno a che fare con la banca centrale, ma con le banche commerciali. Se mai dovessero essere introdotte tali CBDC al dettaglio, è evidente come solo una piccola crisi finanziaria potrebbe comportare un massiccio spostamento dei depositi bancari dalle banche commerciali e locali ai conti di deposito in valuta digitale della Federal Reserve, rendendo il sistema bancario inattivo in un breve lasso di tempo. Per dirla in parole povere, le CBDC potrebbero quindi influire negativamente sulla capacità delle banche di autofinanziarsi con i depositi e innescare deflussi di depositi dai depositi delle banche private al bilancio della banca centrale verso i conti delle CBDC. Le stime prudenti dei sostenitori delle CBDC sono che la loro introduzione potrebbe portare a deflussi equivalenti al 5-10% delle attività bancarie (García et al., 2020) e al 20% dei depositi delle famiglie e non finanziari (Bank of England, 2021).

Le protezioni necessarie contro le CBDC sono la disponibilità di transazioni di vendita regolate in contanti, per le quali la State Bank of Tennessee fornirebbe un prezioso supporto, e la gravità finanziaria a livello statale che consente ai legislatori statali e al settore privato nello stato di organizzare pagamenti al di fuori del sistema CBDC. Ancora una volta, la State Bank of Tennessee fornirebbe un ruolo di supporto cruciale o addirittura centrale in tali schemi. Infine, se dovessero essere introdotte le CBDC, gli stati senza una banca statale scopriranno che le loro banche domiciliate nello stato scompariranno rapidamente, lasciando l'intera economia statale vincolata alla microgestione programmabile della Federal Reserve. Gli stati con una banca statale, come il North Dakota, scopriranno che le loro banche locali possono sopravvivere, anche quando uno shock esterno allontana i depositi personali dalle banche locali ai conti CBDC della Federal Reserve. Da un lato, la banca statale può sostituire i depositi locali in calo acquistando obbligazioni bancarie. Può anche assicurare ai depositanti che le banche locali a livello statale sono forti, grazie al sostegno della banca statale. Queste funzioni di backup della banca statale sono ulteriormente potenziate dalla sua funzione di deposito di denaro contante e lingotti.

c) Tutela della libertà e della riservatezza delle transazioni finanziarie

Le banche hanno accesso a un'enorme quantità di informazioni storiche e attuali sui depositanti e sulle loro transazioni digitali. Questa ricchezza di informazioni è esattamente ciò a cui un sistema CBDC mira e mira a utilizzare come strumento di sorveglianza e per la direzione programmabile del comportamento individuale attraverso i pianificatori centrali.

La State Bank of Tennessee dovrebbe includere nei suoi statuti la tutela della privacy e il divieto di utilizzare le informazioni sulle transazioni per scopi diversi da quelli bancari tecnici.

Garantendo un baluardo nella difesa del denaro contante, della moneta forte in metallo prezioso e delle banche comunitarie ancorate a livello locale, la State Bank of Tennessee offre protezione contro le intrusioni finanziarie provenienti dall'esterno dello Stato del Tennessee e può proteggere la libertà e la privacy individuali.

d) Commenti sui sistemi digitali correlati: sistemi bancari e di telecomunicazione e cloud controllato dallo Stato

I moderni sistemi IT di core banking spesso utilizzano il cloud computing e l'archiviazione cloud dei dati. I server che archiviano fisicamente i dati sono in un numero crescente di casi i giganteschi servizi di archiviazione dati offerti da Amazon Web Services (AWS). Microsoft, Google e Oracle (che forniscono significativi servizi cloud al Dipartimento della Difesa, alla Marina e alle agenzie e ai servizi di intelligence degli Stati Uniti) sono organizzazioni simili che prosperano accumulando e utilizzando Big Data.

Questa concentrazione di archiviazione dati aumenta significativamente i rischi di concentrazione nel sistema finanziario che potrebbero derivare da accessi non autorizzati o dall'uso di tali dati, nonché da attacchi informatici per bloccare il sistema. Inoltre, non ci si può aspettare che l'archiviazione dati centrale presso AWS sia al sicuro da indiscrezioni da parte di servizi segreti, come la CIA, con cui Amazon ha una relazione commerciale di lunga data e stretta per fornire servizi cloud consolidati a 17 agenzie di intelligence statunitensi.

Si raccomanda vivamente che la State Bank of Tennessee abbia un proprio centro di archiviazione dati ad alta sicurezza, che può essere offerto, a pagamento (e quindi redditizio), alle banche con sede in Tennessee. Ciò garantisce che lo Stato del Tennessee possa migliorare significativamente la propria resilienza a qualsiasi attacco informatico che colpisca le grandi reti bancarie nazionali o federali. La State Bank of Tennessee può ospitare efficacemente il nucleo di quello che potrebbe essere un sistema di archiviazione cloud sicuro e indipendente controllato dallo Stato che migliorerà l'autarchia a livello statale nella sfera dell'IT e delle comunicazioni dati, nonché delle transazioni bancarie e finanziarie.

VII. Storia delle banche statali

a) La Banca del Dakota del Nord

La Bank of North Dakota (BND) è unica in quanto è l'unica banca statale rimasta negli Stati Uniti continentali d'America. Sebbene abbia svolto vari ruoli sin dalla sua fondazione nel 1919, il ruolo più importante della BND è stato quello di fungere da partner di prestito per le numerose piccole banche del North Dakota. La maggior parte del portafoglio prestiti della BND è costituita da partecipazioni di prestiti e acquisti di prestiti da banche comunitarie. Inoltre, detiene prestiti agli studenti (Kodrzycki ed Elmatad, 2011). 14 La Bank of North Dakota ha una sola sede e fa poca banca al dettaglio, quindi integra piuttosto che competere con le banche (Collins, 2018). Detiene anche i depositi dello Stato e di alcune agenzie e fornisce prestiti di assistenza in caso di calamità attraverso numerosi programmi (S&P Global, 2021).

Partecipa a prestiti aziendali in gran parte originati da altre banche del Dakota del Nord. Questo accordo implica che le banche private locali abbiano un vantaggio informativo rispetto a BND nel determinare l'affidabilità creditizia dei mutuatari del Dakota del Nord. Tuttavia, senza la partecipazione di un altro prestatore come BND, le banche locali potrebbero non essere in grado di soddisfare la domanda di prestiti su larga scala (Kodrzycki ed Elmatad, 2011).

Ad esempio, BND può fungere da istituto finanziario principale per avviare finanziamenti per progetti su larga scala (ad esempio, prestiti nell'intervallo di $ 10-$ 75 milioni) e garantire dal 30% al 50% dell'importo del prestito, in modo che i creditori più piccoli (banche comunitarie) siano incoraggiati a partecipare. Lo schema raggiunge tassi di interesse di tipo obbligazionario senza andare sul mercato. 15

Bank of North Dakota è di proprietà e gestita dallo Stato del Dakota del Nord sotto la supervisione della Commissione industriale come previsto dal Capitolo 6-09 del North Dakota Century Code. BND è un'istituzione unica che combina elementi di servizi bancari, fiduciari, di gestione degli investimenti e altri servizi finanziari e governo statale con un ruolo primario nel finanziamento dello sviluppo economico (Kodrzycki ed Elmatad, 2011). La legislatura del Dakota del Nord determina gli stanziamenti dal fondo generale a ogni sessione legislativa e gli importi designati dal capitale di BND varieranno in base alle esigenze dello Stato e ai livelli di capitale e liquidità di BND. Tuttavia, questi dividendi in genere non hanno superato l'utile netto di un importo sufficientemente grande da avere un impatto significativo sui livelli di capitale (S&P Global, 2021).

BND è un prestatore partecipativo; la stragrande maggioranza dei suoi prestiti viene acquistata da istituti finanziari in tutto lo Stato del Dakota del Nord. 16 I principali prodotti di deposito di BND sono conti fruttiferi per suddivisioni statali e politiche. I depositi detenuti presso la Banca non sono coperti da assicurazione sui depositi, ma sono piuttosto garantiti dallo Stato del Dakota del Nord come descritto in NDCC (BND, 2021).

La seguente tabella mostra la composizione del portafoglio prestiti di BND. Le partecipazioni rappresentano il 43% dell'esposizione creditizia di BND (BND, 2021).

Composizione del portafoglio prestiti della Bank of North Dakota. Fonte: BND (2021).

È importante notare che in altri stati le banche comunitarie devono affrontare la concorrenza di grandi banche private che hanno una maggiore capacità di prestito e offrono una gamma più ampia di servizi ai clienti aziendali. Poiché BND non compete allo stesso modo delle banche private, la sua presenza rafforza il ruolo delle banche comunitarie nel Dakota del Nord e limita l'influenza delle banche nazionali e internazionali (Kodrzycki e Elmatad, 2011).

Nel 2010, BND aveva un totale di attività pari a 4 miliardi di $ e depositi totali pari a 3,1 miliardi di $. BND ha registrato un profitto ogni anno, secondo i dati disponibili dal 1971. Infatti, BND ha costantemente prodotto alti rendimenti sulle sue attività rispetto a banche private di dimensioni simili. BND rappresenta circa il 15% dei depositi totali delle banche con operazioni nel Dakota del Nord, più di qualsiasi altra banca nello stato. Quasi tutti i depositi di BND sono attribuibili al governo statale, che è tenuto a depositare le sue riserve di cassa in BND. Sebbene alla banca sia consentito accettare depositi da molte altre fonti, non commercializza attivamente i suoi servizi a privati, aziende o governi locali (Kodrzycki ed Elmatad, 2011).

BND ha un portafoglio prestiti diversificato, di cui le quote maggiori sono prestiti agli studenti (37%) e prestiti commerciali (36%). Circa il 50% del portafoglio prestiti della banca è costituito da partecipazioni di prestiti e acquisti di prestiti da banche comunitarie. Le partecipazioni di prestiti sono accordi in cui una banca capofila (in questo caso, un istituto più piccolo) origina e gestisce un prestito, e un'altra banca (in questo caso, BND) è coinvolta in qualche modo. Questo coinvolgimento può assumere varie forme, tra cui garanzie, contributi di capitale per il prestito iniziale e riduzioni del tasso di interesse (contributi ai pagamenti durante i primi anni di un prestito, per ridurre i costi per il mutuatario). Circa il 50% del portafoglio prestiti di BND è garantito da agenzie federali e statali. Come accennato, l'unica area importante in cui BND compete attivamente con altre banche sono i prestiti agli studenti (Kodrzycki ed Elmatad, 2011).

Negli ultimi 35 anni, la banca ha restituito circa due terzi dei suoi profitti allo Stato, in media. Tuttavia, questa quota è stata piuttosto variabile, passando da un minimo vicino allo zero nel 1989 e nel 2000 a oltre il 150% nel 1996 e nel 2001 (Kodrzycki e Elmatad, 2011). 17

Il mercato bancario del Dakota del Nord ha una solida presenza di piccole banche. Le banche con meno di 500 milioni di $ in depositi rappresentano quasi la metà dei depositi bancari totali nello stato (Kodrzycki ed Elmatad, 2011). Nel 2014, il Dakota del Nord aveva 11,2 banche ogni 100.000 residenti. 18 La cifra per il Tennessee è 3,12 a partire dal 2022, 19 mentre la media degli Stati Uniti per il 2021 è 1,27. 20

In questo contesto, BND svolge il ruolo di condivisione del rischio con le banche più piccole, assicurando che i progetti su larga scala possano ottenere finanziamenti. Le banche più piccole e il governo statale tendono a rivolgersi a BND per ottenere finanziamenti durante le crisi (Kodrzycki e Elmatad, 2011). 21

Secondo S&P Global , a novembre 2021, BND aveva un rating creditizio di A+ . Per citare il rapporto:

b) Storia del credito cartaceo e del sistema bancario nel Nord America

Le tredici colonie d'Inghilterra, che in seguito sarebbero diventate le colonie unite e poi gli Stati Uniti, coniarono solo una quantità limitata di monete d'argento. Invece, le monete d'argento del Messico spagnolo iniziarono a circolare ampiamente. La Spagna fu governata dal 1516 al 1713 dalla dinastia austriaca degli Asburgo. In uno dei territori centrali degli Asburgo, nell'area delle Montagne di Ferro in Boemia, una grande miniera d'argento vicino alla piccola città di Joachimstal forniva il materiale utilizzato per coniare monete d'argento con un alto contenuto di metalli preziosi. Le monete iniziarono a essere chiamate "Joachimstaler", dal nome della città, che venne abbreviato in "Taler". Nel dialetto tedesco locale questo veniva pronunciato "Dolar", che è anche il nome con cui vennero conosciute in Nord America.

Data la quantità limitata di monete d'argento o d'oro disponibili nelle colonie, Francis Rawle, un mercante quacchero e proprietario terriero dell'Assemblea della Pennsylvania, scrisse un documento nel 1721 in cui proponeva l'emissione di carta moneta da parte dello Stato della Pennsylvania che non sarebbe stata garantita da oro o argento.

Il 12 marzo 1723, l'Assemblea approvò il primo atto abilitante, che consentiva l'emissione di 15.000 sterline di cambiali di credito, di cui 4.000 per sostenere il governo e 11.000 per prestiti su terreni, case, fattorie e aziende: "UN ATTO PER L'EMISSIONE E LA MESSA IN CORRENTE DI QUINDICIMILA STERLINE IN CAMBI DI CREDITO". Lo Stato della Pennsylvania creò anche un General Loan Office of Pennsylvania con poteri per negoziare prestiti, accertare il valore dei titoli, ricevere il pagamento del mutuo e vendere, concedere o disporre di proprietà ipotecarie in caso di mancato pagamento.

Il piano ebbe un grande successo. Entro il 12 marzo 1724, erano in circolazione 45.000 sterline. Durante la Guerra dei sette anni, le colonie furono costrette a sostenere la Gran Bretagna ed emisero grandi quantità di carta moneta. Dopo la guerra, la carta moneta fu attivamente ritirata dalla circolazione per controllare l'inflazione. Una somma netta di 25.000 sterline fu ritirata dal 1760 al 1769, mentre i prezzi calarono di circa il 13%.

Sempre geloso del successo economico della gente comune nelle colonie, il 19 aprile 1764 il Parlamento britannico approvò il Currency Act del 1764, che proibiva alle colonie di stampare nuova carta moneta (Lester, 1938). Ciò ebbe un impatto devastante sull'economia delle colonie e si dice che le proteste che seguirono abbiano contribuito allo slancio che culminò nella Guerra d'Indipendenza.

Fu solo con la fine dell'emissione di carta moneta statale che, qualche anno dopo, la prima banca nella storia degli Stati Uniti ottenne una carta dal Congresso, la Bank of North America nel 1782. Questa fu seguita dalle prime due istituzioni statali, la Massachusetts Bank e la Bank of New York nel 1784. Quando George Washington divenne presidente nel 1789, queste erano le uniche tre banche negli Stati Uniti (Sylla, 2019).

Nel 1791, il primo tentativo di istituire una banca centrale fu fatto da imprenditori del settore privato. Fu chiamata "The First Bank of the United States" e ottenne una carta di 20 anni dal Congresso degli Stati Uniti. Nei cinque anni successivi, nacquero 18 nuove banche commerciali. La carta scadde nel 1811.

Nei primi anni del 1800, durante l'inizio della Rivoluzione industriale, l'emergere di una nuova classe di commercianti e produttori creò la necessità di maggiori capitali negli Stati Uniti. A quel tempo, essendo un paese in via di sviluppo, le banche europee si rifiutarono di concedere prestiti al governo degli Stati Uniti, creando così la necessità di un'offerta interna di credito.

"The Second Bank of the United States" ottenne una carta di vent'anni nel 1816. Con l'avvicinarsi della data di rinnovo, nel 1833, il presidente degli Stati Uniti Andrew Jackson prese la decisione di rimuovere i depositi del Tesoro degli Stati Uniti dalla Second Bank of the United States. Invece li collocò in diverse banche statali. Tre anni dopo, quando giunse il momento di rinnovare la carta per la Second Bank of the United States, il presidente Jackson pose il veto al disegno di legge che portò la banca a convertirsi in una società privata. Fu l'inizio dell'era del "free banking", un periodo in cui esistevano solo banche con carta statale. Ciò durò fino al 1862. Dopo di ciò arrivò l'era delle banche con carta statale e nazionale.

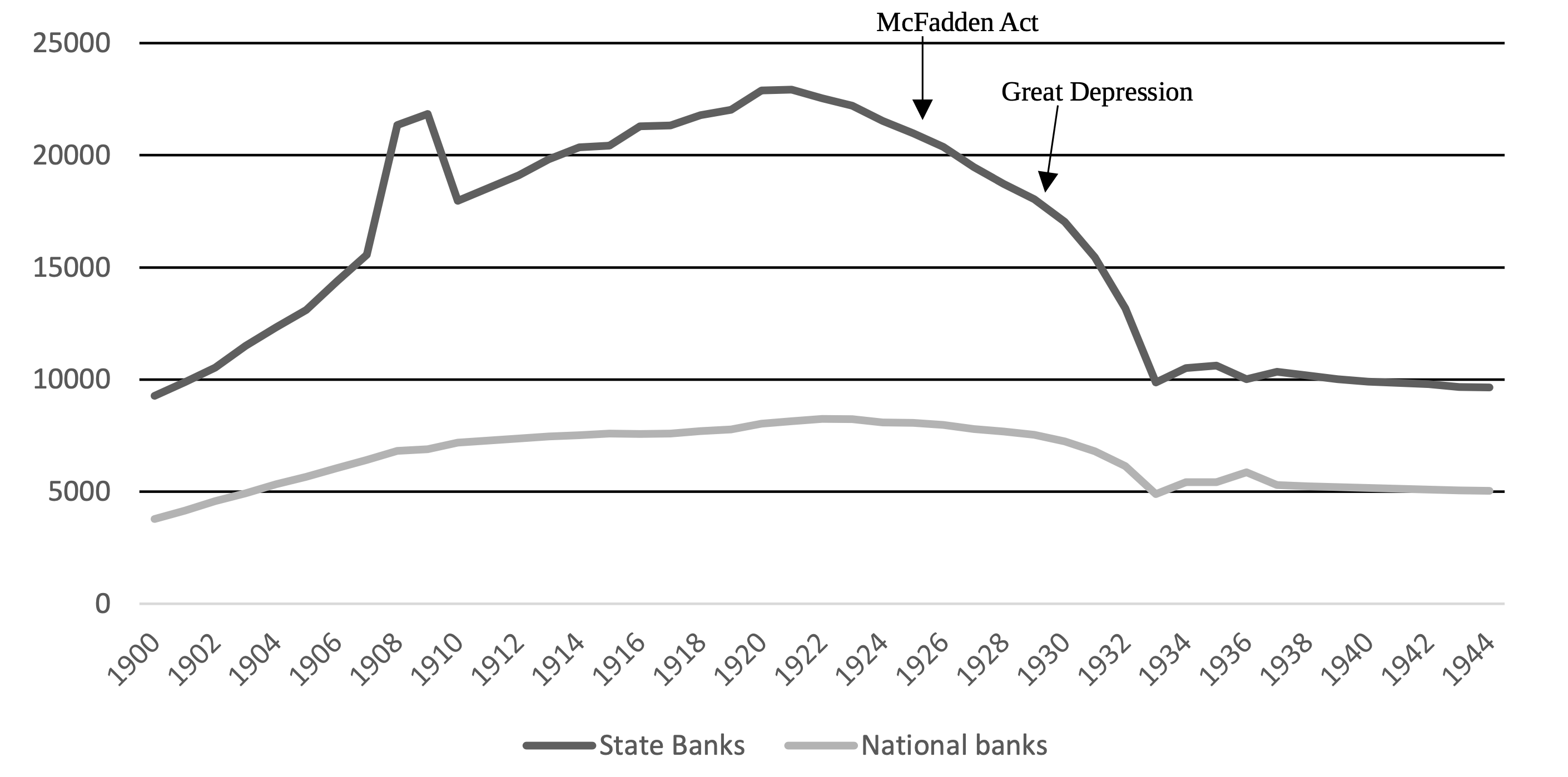

Il numero totale di banche negli Stati Uniti raggiunse il picco nel 1926 circa, con circa 23.000 banche. Le politiche della Federal Reserve degli anni '20 e '30 avevano creato una vasta espansione del credito bancario per gli acquisti di asset, causando la bolla speculativa dei "ruggenti anni Venti", mentre il successivo inasprimento del credito bancario e la chiusura di oltre 10.000 banche determinarono una significativa contrazione del credito bancario e quindi della crescita economica e dei prezzi: la Grande Depressione deflazionistica.

L'istituzione della FDIC come corporazione governativa nel 1933 attraverso il "The Banking Act" diede alla FDIC l'autorità di supervisione sulle banche statali non associate, portando al successivo esame di circa 8.000 banche statali che non erano associate al Federal Reserve System. Questo atto estese la supervisione federale su tutte le banche commerciali e il Glass-Steagall Act nello stesso anno separò le banche commerciali e di investimento.

Nel 1934, dopo solo un anno, la FDIC aveva un ufficio in ogni stato e introdusse un'assicurazione sui depositi di $ 2.500 per conto qualificato, che salì a $ 5.000 più avanti nello stesso anno. Nel 1935, c'erano 9.027 banche a livello statale, rispetto alle 4.692 banche con statuto nazionale. Secondo la FDIC, questo numero approssimativo di banche rimase invariato fino agli anni '80.

Per quanto riguarda la questione delle banche statali, nel 1900, Virginia e Kentucky erano gli unici stati rimasti con banche statali. Oggi l'unica banca statale negli Stati Uniti è la Bank of North Dakota.

L'Alabama, il Kentucky, l'Illinois, il Vermont, la Georgia, il Tennessee e la Carolina del Sud fondarono banche interamente di proprietà del governo statale.

Il Missouri, l'Indiana e la Virginia avevano banche in cui lo Stato deteneva la maggioranza delle quote.

Nel 1900 sopravvivevano solo la Virginia e il Kentucky.

Nel 1919 venne fondata la Bank of North Dakota, poiché le banche al di fuori del Dakota del Nord applicavano agli agricoltori tassi di interesse esorbitanti, che arrivavano fino al 12%.

Oggi l'unica banca statale rimasta è la Bank of North Dakota.

c) Altri esempi storici

Molti stati tedeschi fondarono nel XIX secolo banche statali di proprietà statale.

d) Nazionale, compresa la legislazione recente

Di seguito è elencata la legislazione recente che consente l'istituzione di banche pubbliche o statali (elenco compilato dal Rapporto Solari):

2023:

Massachusetts – Un atto per istituire una banca pubblica del Massachusetts. Ci sarà una banca pubblica del Massachusetts (la Banca), interamente di proprietà del Commonwealth, per fornire un deposito sicuro per una parte dei fondi pubblici nel Commonwealth e per supportare il benessere economico del Commonwealth, delle sue città e cittadine, dei suoi residenti, delle sue aziende e delle sue istituzioni statali e municipali, con una struttura di governance responsabile e reattiva che garantisca il contributo della comunità. (fonti: HD.2677 ( https://malegislature.gov/Bills/193/HD2677 ) e SD.1589 ( https://malegislature.gov/Bills/193/SD1589) )

New York – Istituisce la banca pubblica dello Stato di New York. Si riferisce all'istituzione della banca pubblica dello Stato di New York per utilizzare le attività di deposito dello Stato per generare ulteriori benefici per le persone e l'economia dello Stato. (fonti: A2536 ( https://www.nysenate.gov/legislation/bills/2023/A2536 ) e S1756 ( https://www.nysenate.gov/legislation/bills/2023/s1756) )

Oregon – Istituisce la task force per la banca pubblica statale. Ordina alla task force di studiare e formulare raccomandazioni in merito all'istituzione della banca pubblica statale. Richiede alla task force di presentare un rapporto al comitato dell'Assemblea legislativa entro il 31 gennaio 2024. (fonti: HB 2763 ( https://olis.oregonlegislature.gov/liz/2023R1/Downloads/MeasureDocument/HB2763/Introduced) )

Oregon – Istituisce la Bank of the State of Oregon. Specifica gli scopi della banca. Istituisce la Bank of the State of Oregon Board per operare e gestire la banca. Crea un consiglio di amministrazione consultivo per consigliare il consiglio di amministrazione e la direzione della banca sul funzionamento della banca. Richiede alla banca di accettare depositi di fondi pubblici e consente alla banca di accettare depositi di altri fondi. Consente alla banca di effettuare, acquistare, garantire o detenere determinati prestiti e di fungere da banca depositaria. Specifica altri poteri. Ordina al Tesoriere dello Stato di depositare denaro in banca in un importo che il tesoriere determina essere necessario per consentire alla banca di adempiere ai propri doveri. (fonte: SB 501 ( https://olis.oregonlegislature.gov/liz/2023R1/Downloads/MeasureDocument/SB0501/Introduced) )

Washington – Creazione della banca pubblica per le infrastrutture dello stato di Washington.

(fonte: SB 5509 ( https://app.leg.wa.gov/billsummary?BillNumber=5509&Year=2023&Initiative=false) )

2022:

Oregon – Propone un emendamento alla Costituzione dell'Oregon per specificare che la sezione che limita determinate banche non proibisce l'istituzione di una banca posseduta o gestita dallo Stato dell'Oregon. Rimanda l'emendamento proposto alle persone per la loro approvazione o il loro rifiuto alle prossime elezioni generali regolari.

(fonte: HJR 205 ( https://olis.oregonlegislature.gov/liz/2022R1/Downloads/MeasureDocument/HJR205) )

Nuovo Messico – Legge sulle banche pubbliche (fonte: HB 75 ( https://www.nmlegis.gov/Legislation/Legislation?Chamber=H&LegType=B&LegNo=75&year=22) )

New York – Istituisce la banca pubblica dello stato di New York. Si riferisce all'istituzione della banca pubblica Empire State per utilizzare le attività di deposito dello stato per generare ulteriori benefici per le persone e l'economia dello stato. (fonte: A 8857 ( https://www.nysenate.gov/legislation/bills/2021/A8857) )

2021:

Massachusetts – Legge per istituire una banca pubblica nel Massachusetts. (fonti: S665 ( https://malegislature.gov/Bills/192/SD1712 ) e H122 ( https://malegislature.gov/Bills/192/HD3247) )

Nuovo Messico – Legge relativa alla finanza pubblica; Promulgazione del Public Banking Act; Creazione della Public Bank of New Mexico. (fonti: SB 313 ( https://www.nmlegis.gov/Sessions/21%20Regular/bills/senate/SB0313.pdf ) e HB 236 ( https://nmlegis.gov/Sessions/21%20Regular/bills/house/HB0236.pdf) )

Hawaii – Proposta di legge per una legge relativa a una banca dello Stato delle Hawaii; Gruppo di lavoro della banca dello Stato delle Hawaii; Istituisce il gruppo di lavoro della banca dello Stato delle Hawaii per proporre una legislazione volta a istituire una banca statale dello Stato delle Hawaii. Stanzia fondi. Il gruppo di lavoro deve presentare un rapporto sui suoi risultati e raccomandazioni, inclusa qualsiasi proposta di legislazione, alla legislatura entro il 1° gennaio 2022. Efficace dal 1°/7/2050. (fonte: HB 240 HD1 ( https://www.capitol.hawaii.gov/sessions/session2021/bills/HB240_HD1_.PDF) )

Hawaii – Proposta di legge relativa a Public Banking; Implementation Board; State-Owned Bank; Financial Institutions; Istituisce un implementation board per esaminare, investigare e studiare la fattibilità di istituire una banca statale. Richiede un rapporto alla legislatura prima della sessione ordinaria del 2022. (fonte: HB 1103 ( https://www.capitol.hawaii.gov/sessions/session2021/Bills/HB1103_.pdf) )

New York – Riguarda l'istituzione della banca pubblica dello Stato di New York per utilizzare le attività di deposito dello Stato per generare ulteriori benefici per la popolazione e l'economia dello Stato. (fonte: S 1055 ( https://www.nysenate.gov/legislation/bills/2021/s1055) )

New York – Riguarda la creazione dell'Empire State Public Bank per utilizzare le attività di deposito dello Stato per generare ulteriori benefici per la popolazione e l'economia dello Stato. (fonte: A 3309 ( https://www.nysenate.gov/legislation/bills/2021/A3309) )

New York – Riguarda l'istituzione del New York Public Banking Act. Questo disegno di legge istituirebbe il New York Public Banking Act per creare un quadro normativo sicuro e appropriato per le città e le contee che cercano di istituire banche pubbliche. Il disegno di legge consentirebbe inoltre al Department of Financial Services (DFS) di emettere statuti bancari pubblici per scopi speciali. (fonti: S 1762 ( https://www.nysenate.gov/legislation/bills/2021/S1762 ) e A 5782

( https://www.nysenate.gov/legislation/bills/2021/A5782) )

Oregon – Istituisce la Banca dello Stato dell'Oregon. (fonte: SB 399 ( https://olis.oregonlegislature.gov/liz/2021R1/Downloads/MeasureDocument/SB339/Introduced) )

Oregon – Stabilisce che il governo locale non può diventare azionista o concedere prestiti a o in aiuto della banca municipale. Stabilisce che la banca municipale non è tenuta a ottenere un'assicurazione sui depositi dalla Federal Deposit Insurance Corporation in determinate condizioni. Stabilisce che la banca municipale può agire come depositaria o custode di fondi pubblici in determinate condizioni. Questo disegno di legge è stato presentato su richiesta dell'Oregon Public Bank Alliance. (fonte: HB 2743 ( https://olis.oregonlegislature.gov/liz/2021R1/Measures/Overview/HB2743) )

Washington – Riguardo alla creazione della banca pubblica dello stato di Washington. (fonte: SB 5188 ( https://apps.leg.wa.gov/billsummary?BillNumber=5188&Initiative=false&Year=2021) )

Stati che hanno introdotto una legislazione prima del 2021

Alaska

Arizona

California

Colorado

Connecticut

DC

Hawaii

Idaho

Illinois

Louisiana

Maine

Maryland