Creazione di denaro, profitti bancari e moneta digitale della banca centrale

Dirk Niepelt 05 febbraio 2021

Fonte: https://voxeu.org/article/money-creation-bank-profits-and-central-bank-digital-currency

[Ndt: l'articolo esamina i profitti marginali da creazione di denaro senza contare che il capitale creato viene annullato con false - o non risolte - Passività di bilancio]

Il ruolo della valuta digitale della banca centrale è sempre più discusso, sia in termini di utilità nella politica monetaria che di controversia sui profitti a livello bancario derivanti dalla creazione di denaro. Questo articolo presenta un metodo per quantificare la riduzione dei costi di finanziamento di cui godono le banche, evidenziando che la creazione di denaro contribuisce sostanzialmente ai profitti. Questo solleva importanti questioni che i politici devono affrontare quando cercano di ottimizzare l'impiego delle valute digitali all'interno delle istituzioni finanziarie.

Dirk Niepelt

Direttore, Centro Studi Gerzensee; Professore, Università di Berna

Le banche creano moneta di deposito, che è una fonte di finanziamento a buon mercato perché i depositi servono come mezzo di pagamento la cui liquidità compensa il rendimento (ad esempio McLeay et al. 2014). Molti commentatori hanno delle riserve su tale creazione di moneta privata. Essi sostengono che le banche private raccolgono i benefici del denaro fornito pubblicamente dalla banca centrale facendo leva sull'assicurazione dei depositi e sulle garanzie del prestatore di ultima istanza. Altri non sono d'accordo e sostengono che le banche stesse producono liquidità e aggiungono valore.

In entrambi i casi, è naturale chiedersi quanto le banche traggano profitto dallo spread di liquidità dei depositi. In un recente articolo (Niepelt 2020c), fornisco una risposta sviluppando un metodo per quantificare la riduzione dei costi di finanziamento. Trovo che per gli Stati Uniti, è nell'ordine del mezzo percento del PIL. [NdT: L'autore non tiene conto dei costi del capitale, che per le banche sono zero, che porta la cifra complessiva allo stessso livello del valore del PIL, se non di più. E' equivalente a tutta la massa monetaria creata dalle banche durante l'esercizio. Il meccanismo per cui tale valore "sparisce" dalla narrativa stuccosa apologetica degli economisti in cerca di plausi aristocratici, è illustrata qui, con l'esempio del bilancio di banca CARIGE] Questo ha importanti implicazioni per la discussione sulla valuta digitale della banca centrale, perché lo spread dei depositi prende (o dovrebbe prendere) il centro della scena in quella discussione. [NdT: nella narrativa bancaria, il signoraggio o guadagno da creazione monetaria è stato indicato al pubblico, in modo fuorviante, come lo spread sugli interessi pagati e ricevuti sul denaro stesso, facendo sparire il capitale. La definizione ufficiale della Banca d'Italia è da perizia psichiatrica: "...la banca centrale ottiene il signoraggio nel corso del tempo, come

flusso di interessi sulle proprie attività fruttifere, al netto del

costo di produzione delle banconote. Il valore scontato di tale flusso,

che come si è detto è riversato allo Stato, è pari a quello che

quest'ultimo avrebbe ottenuto immettendo direttamente la banconota nel

circuito economico (falso!)].

Valuta digitale della banca centrale e finanziamento bancario

Mentre sempre più banche centrali esaminano l'introduzione di valute digitali, molti consigli direttivi sono preoccupati per la "disintermediazione bancaria".[1] [NdT: Al lettore attento, appare subito evidente che parlare di disntermediazione o d'intermediazione bancaria serve per non far capire al pubblico l'attività effettiva di zecca clandestina] Dopo tutto, l'introduzione di "riserve per tutti" porterebbe probabilmente famiglie e imprese a convertire parte dei loro depositi bancari in valuta digitale [NdT: parlare di "conversione" è fuorviante: le cose si scambiano, si comprano e si vendono, nel procedimento non si converte niente, ancor meno i banchieri...] . Ma questo non implicherebbe una perdita di fondi bancari, almeno all'impatto. Se un depositante trasferisse fondi dalla sua banca alla banca centrale, quest'ultima rifinanzierebbe automaticamente la prima (accettando il pagamento in entrata). Un prestito della banca centrale alla banca "sosterrebbe" la moneta digitale della banca centrale appena creata.[2] [NdT: questo meccanismo è analogo alle CURRENCY BOARD, dove una nazione sottomessa è costretta a comprare valuta estera per "coprire" al 100% l'emissione nazionale e cedere così tutto il signoraggio agli occupanti]

La domanda chiave è: a quale interesse la banca centrale applicherebbe? Se applicasse un tasso d'interesse equivalente al prestito che riproducesse le condizioni di finanziamento dei depositi della banca, allora la valuta digitale della banca centrale lascerebbe l'ambiente della banca essenzialmente invariato.[3]

Riduzione dei costi di finanziamento dalla creazione di denaro

Sfrutto questa logica di equivalenza per quantificare la riduzione dei costi di finanziamento delle banche dovuta alla creazione di moneta. L'argomentazione procede in tre fasi.

In primo luogo, derivo una misura indipendente dal modello del tasso di prestito della banca centrale equivalente. Questo tasso rende una banca indifferente tra il finanziamento dei depositi secondo lo status quo, o il prestito della banca centrale in un mondo con valute digitali della banca centrale: [Ndt: no! Se creo denaro registrandolo come passività rubo il capitale equivalente, se lo prendo a prestito devo restituirlo, in un regime fiat]

* Con lo status quo, la banca emette depositi a un tasso di interesse sui depositi (eventualmente fissato); investe una parte nelle riserve della banca centrale, che pagano un altro tasso; e investe il resto in progetti, che producono un altro tasso di rendimento. La banca può anche sostenere costi operativi per i servizi di pagamento che sono collegati alla base di deposito della banca. [Ndt: "emette" = la banca crea depositi dal nulla con cui può pagare spese correnti come dipendenti, fornitori, economisti paraculi, etc.]

* Nel mondo della moneta digitale della banca centrale, i clienti convertono alcuni depositi in digitale ma un prestito della banca centrale li sostituisce (al netto della quota di depositi che è stata investita in riserve). [NdT: questo meccanismo è una pura ivenzione dell'autore....] Poiché i costi netti del finanziamento dei depositi riflettono i tassi di interesse sui depositi e sulle riserve, il rapporto riserve/depositi, così come i costi operativi e l'equivalente tasso di interesse del prestito della banca centrale, dipende anche da ognuno di questi fattori. [Ndt: di nuovo, il valore del capitale è assunto a zero...]

In secondo luogo, calcolo di quanto il tasso di finanziamento bancario sarebbe diverso nel mondo della valuta digitale della banca centrale se la banca centrale applicasse il tasso di interesse privo di rischio piuttosto che il tasso di prestito equivalente: [Ndt: quando si parla di rischio nell'attività di creazione clandestina di denaro, l'unico rischio concreto che si può ipotizzare è l'intervento della magistratura]

La differenza è semplicemente lo spread tra il tasso privo di rischio e il tasso di prestito equivalente, e riflette la redditività della creazione di denaro privato. Se il tasso privo di rischio supera il tasso di prestito equivalente, allora il finanziamento dei depositi è più conveniente per le banche rispetto al finanziamento al tasso privo di rischio (a causa del valore di liquidità dei depositi per i depositanti).

Infine, concludo che, rispetto al PIL, la riduzione dei costi di finanziamento sotto lo status quo di cui le banche godono perché emettono depositi piuttosto che passività non liquide è uguale al prodotto di due termini:

* Lo spread tra il tasso privo di rischio e il tasso di prestito equivalente discusso sopra.

* La quota del PIL del finanziamento netto delle banche dalla creazione di denaro. Cioè, la quota del PIL dei depositi al netto delle riserve.

[Ndt: e il valore del capitale creato, completamente trascurato nella narrativa]

Questa riduzione dei costi di finanziamento può essere interpretata come un sussidio implicito per le banche. Dopo tutto, nel mondo della valuta digitale equivalente della banca centrale, è solo la banca centrale che fornisce liquidità alle famiglie e alle imprese, non le banche commerciali. [Ndt: tradotto: i furti aggregati attuali di signoraggio da parte delle banche commerciali vengono accentrati alla banca centrale: si risparmierebbe in mandati di cattura...]

Sussidi bancari impliciti grandi e volatili

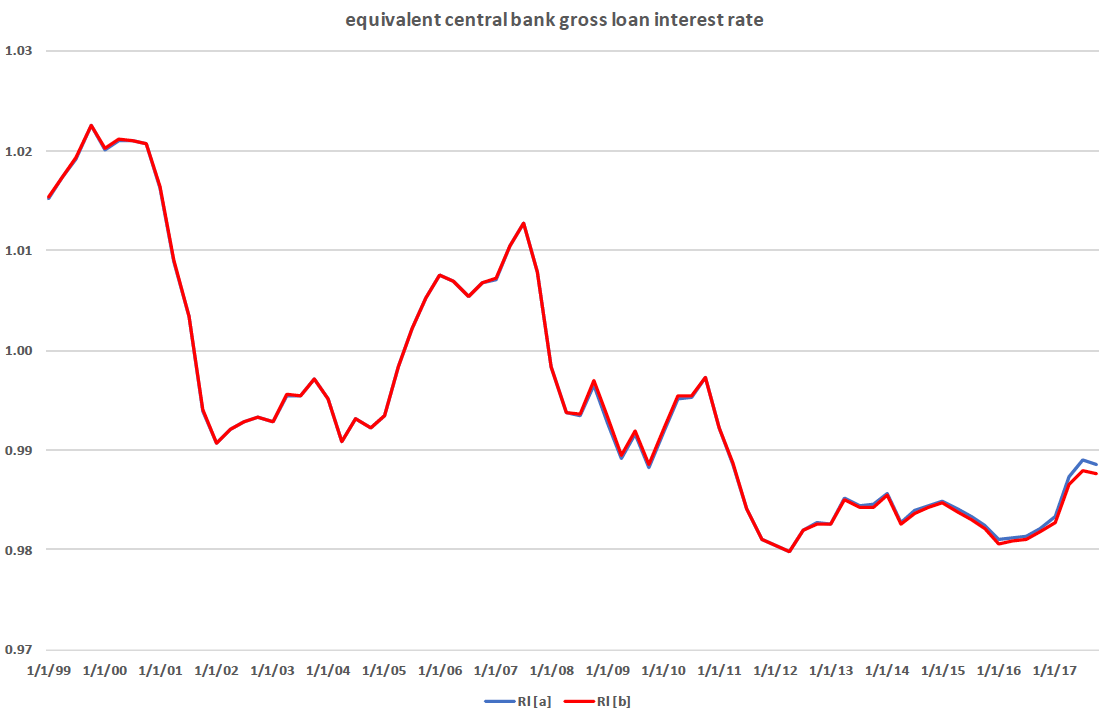

La Figura 1 mostra due stime (che riflettono misure alternative dei depositi) del tasso di interesse lordo equivalente dei prestiti della banca centrale negli Stati Uniti durante il periodo 1999-2017. [4] Entrambe le serie sono corrette per l'inflazione e costruite assumendo che i costi operativi siano pari all'1% (in linea con le stime della ricerca esistente). Cioè, io sostengo che alle banche costa l'1% operare i pagamenti associati a un dollaro di finanziamento dei depositi.

Figura 1

La figura mostra che il tasso di prestito equivalente scende da quasi il 2% all'inizio del campione a -0,5% verso la fine, con un temporaneo aumento all'1% alla fine del 2010. Possiamo distinguere quattro fasi: [5]

* Prima del 2008, il rapporto riserve/depositi è minuscolo e il tasso di prestito equivalente segue di conseguenza il tasso di deposito.

* Nel 2008, il rapporto riserve/depositi aumenta notevolmente, e questo spinge anche il tasso di prestito equivalente verso l'alto. [6] Un dollaro di finanziamento netto richiede ora più di un dollaro di depositi - poiché il tasso di deposito supera il tasso di interesse sulle riserve, il tasso di prestito equivalente sale.

* Tra il 2009 e il 2015, i tassi di interesse sulle riserve e sui depositi praticamente coincidono. Di conseguenza, il tasso di prestito equivalente segue il tasso di interesse sulle riserve, più un fattore che riflette i costi operativi.

* Infine, dopo il 2015 il tasso dei depositi scende al di sotto del tasso delle riserve e questo contribuisce negativamente al tasso di prestito equivalente.

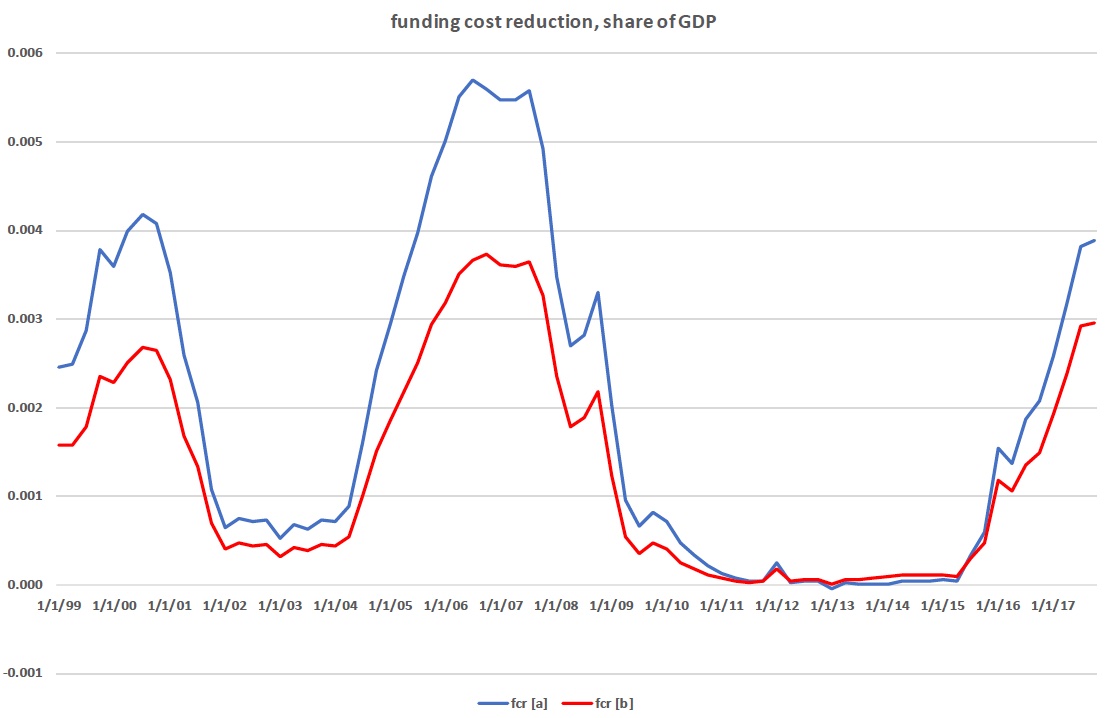

La figura 2 illustra la riduzione dei costi di finanziamento implicita o il sussidio implicito per le banche. Di nuovo, le due serie corrispondono a misure alternative dei depositi. Le serie temporali oscillano tra lo 0,8% e il -0,7% del PIL, riflettendo due fattori principali. Da un lato, si evidenzia una riduzione tendenziale del tasso di interesse privo di rischio rispetto al tasso di prestito equivalente, e le fluttuazioni nella differenza tra i due tassi. L'effetto di tendenza riduce la redditività della creazione di denaro privato. E dall'altro lato, c'è il percorso a forma di U inversa del rapporto riserve/depositi dopo il 2008 e un crescente rapporto depositi/PIL.

Figura 2

Di nuovo, possiamo distinguere diverse fasi:

* All'inizio del campione, la creazione di denaro da parte delle banche riduce i loro costi di finanziamento di circa lo 0,5% del PIL (perché il tasso privo di rischio supera il costo del finanziamento dei depositi). Equivalentemente, le banche beneficiano dell'equivalente prestito della banca centrale nel mondo della moneta digitale della banca centrale perché il tasso privo di rischio supera il tasso di prestito equivalente.

* Tra il 2002 e il 2004, il tasso privo di rischio è più basso e, di conseguenza, lo spread tra il tasso privo di rischio e il tasso di prestito equivalente diventa negativo, così come la riduzione del costo di finanziamento.

* Nel 2005 e nel 2006, il tasso d'interesse privo di rischio sale di nuovo, spingendo lo spread e la riduzione dei costi di finanziamento di nuovo fortemente in territorio positivo, dove rimangono fino al 2008.

* All'inizio del 2009, lo spread dei tassi di interesse diventa negativo e la riduzione dei costi di finanziamento rimane negativa per otto anni.

* Solo nel 2017 lo spread e la riduzione del costo di finanziamento tornano ad essere positivi, a seguito di un aumento del tasso di interesse privo di rischio rispetto al tasso di deposito e al tasso di prestito equivalente.

Le figure 3 e 4 sono parallele alle figure 1 e 2. L'unica differenza tra le due coppie riguarda i presunti costi operativi delle istituzioni di deposito. Invece di assumere che le operazioni di pagamento costino alle banche l'1% del loro volume di depositi, ora uso un modello per "tirare fuori" i costi operativi, date le scelte delle banche in materia di depositi e riserve.

La figura 3 mostra che il tasso di prestito equivalente implicito mostra ancora una volta una tendenza al ribasso, scendendo di circa tre punti percentuali nel periodo del campione, con una temporanea inversione prima della crisi finanziaria (cioè prima che nella precedente calibrazione). La riduzione implicita del costo di finanziamento varia tra zero e lo 0,5% del PIL (Figura 4). È sempre positiva perché in questo scenario il tasso di prestito equivalente si trova sempre al di sotto del tasso di interesse privo di rischio.

Figura 3

Figura 4

Conclusione

Entrambe le calibrazioni implicano che la creazione di denaro contribuisce sostanzialmente ai profitti delle banche. [Ndt: molto di più di quanto deduce l'autore che calcola solo un gadagno marginale sui tassi d'interesse ignorando il capitale. Probabilmente con ha ancora capito che il pubblico ormai sa che le Passività da creazione sono false o non risolte...] Tra il 1999 e il 2017 la riduzione dei costi di finanziamento per le banche statunitensi è stata pari a circa lo 0,4-0,8% del PIL appena prima e intorno alla crisi finanziaria. Al contrario, le banche non hanno beneficiato della riduzione dei costi (o hanno addirittura sostenuto costi di finanziamento aggiuntivi) una volta che i mercati finanziari si sono calmati. Questi numeri si confrontano con i dati NIPA per i profitti del settore finanziario nell'ordine del 3% del PIL prima della crisi finanziaria, profitti negativi durante la crisi, e 2-3% dopo la crisi finanziaria.

In un mondo con piena sostituzione della valuta digitale della banca centrale con i depositi, i profitti delle banche sarebbero stati gli stessi di quelli dati se la Federal Reserve avesse finanziato le banche al tasso di prestito equivalente. Se invece la Federal Reserve avesse rifinanziato le banche al tasso di interesse privo di rischio, i profitti delle banche sarebbero stati sostanzialmente più bassi prima, ma non dopo la crisi finanziaria.

Riferimenti

Auer, R, G Cornelli e J Frost (2020), "Rise of the central bank digital currencies: Drivers, approaches and technologies", BIS working paper 880.

Brunnermeier, M K e D Niepelt (2019), "On the equivalence of private and public money", Journal of Monetary Economics 106.

Kurlat, P (2019), "Deposit spreads and the welfare cost of inflation", Journal of Monetary Economics 106.

Lucas, R E e J-P Nicolini (2015), "Sulla stabilità della domanda di moneta", Journal of Monetary Economics 73.

McLeay, M, A Radia e R Thomas (2014), "Money creation in the modern economy", Bank of England Quarterly Review, Q1.

Niepelt, D (2019), "Libra apre la strada alla moneta digitale della banca centrale", VoxEU.org, 12 settembre.

Niepelt, D (2020a), "Denaro digitale e moneta digitale della banca centrale: An executive summary for policymakers", VoxEU.org, 3 febbraio.

Niepelt, D (2020b), "Riserve per tutti? Central bank digital currency, deposits, and their (non)-equivalence", International Journal of Central Banking 16(3).

Niepelt, D (2020c), "Monetary policy with reserves and CBDC: Optimality, equivalence, and politics", CEPR Discussion Paper 15457.

Note

1 Si veda Auer et al. (2020) per una panoramica dei progetti CBDC. Per una sintesi dei pro e dei contro del CBDC e delle alternative del settore privato, vedere Niepelt (2019, 2020a).

2 Se la banca avesse delle riserve, il suo conto presso la banca centrale verrebbe invece addebitato. Il bilancio della banca si accorcerebbe, ma non soffrirebbe di una carenza di fondi.

3 In effetti, in condizioni generali, il CBDC non avrebbe alcuna conseguenza macroeconomica (Brunnermeier e Niepelt 2019, Niepelt 2020b, 2020c). Se i depositi non sono collateralizzati, la "neutralità" richiede che anche il prestito della banca centrale non sia collateralizzato.

4 Utilizzo i dati FRED per il tasso di interesse sulle riserve; le stime di Kurlat (2019) del tasso di interesse privo di rischio, "illiquido" e del tasso di deposito; e i dati FRED nonché i dati costruiti da Lucas e Nicolini (2015) per le riserve e i depositi. Seguendo Lucas e Nicolini (2015) uso due misure alternative per la serie dei depositi: La somma dei depositi a vista e dei depositi a risparmio, o la somma dei depositi a vista e dei conti di deposito del mercato monetario.

5 Semplificando un po', la formula per il tasso di interesse lordo equivalente dei prestiti recita:

Rl = Rr + (Rn-Rr) / (1-z) + c / (1-z).

Qui, Rl, Rr e Rn indicano i tassi di interesse lordi sul prestito della banca centrale, le riserve e i depositi, rispettivamente. c e z indicano il costo operativo unitario e il rapporto riserve/depositi, rispettivamente.

6 Il rapporto riserve/depositi aumenta da un livello molto basso (al quale si trovava dall'inizio degli anni '80) a un massimo del 30% o del 45%, a seconda della misura dei depositi, a metà del 2014. Torna al 20% o al 30% entro la fine del 2017.

Nessun commento:

Posta un commento