Un quadro quantitativo per la condivisione dell'espansione monetaria con i contribuenti: le azioni di signoraggio dei cittadini (CSS)

Le azioni di signoraggio dei cittadini (CSS) introducono un meccanismo basato su regole che alloca una frazione della ricchezza generata dall'espansione monetaria direttamente ai contribuenti, senza alterare la spesa pubblica, la politica monetaria o l'offerta di moneta. Le moderne operazioni monetarie statunitensi, tra cui la creazione di riserve, l'espansione del credito e il ribilanciamento dei portafogli, generano una significativa ricchezza del settore privato attraverso i canali di liquidità. Eppure i contribuenti, che in ultima analisi garantiscono la credibilità dei titoli del Tesoro, dell'assicurazione sui depositi e delle operazioni delle banche centrali, non beneficiano di nessuno di questi vantaggi. Le CSS affrontano questa asimmetria strutturale allocando unità di asset non trasferibili e acquisibili ogni volta che la liquidità del sistema si espande. Formalizziamo la regola di allocazione del signoraggio dei cittadini (CSAR), che emette unità CSS in base a una funzione lineare di creazione di riserve e crescita della moneta in senso lato. Le unità CSS si accumulano in conti individuali e sono garantite da un portafoglio di investimenti sovrani, garantendo che le CSS operino come un asset, non come una valuta. Utilizzando stime empiriche delle elasticità tra riserve e attività e tra credito e ricchezza, dimostriamo che il CSS avrebbe potuto generare un'accumulazione significativa di attività delle famiglie dal 2003 al 2024, pur rimanendo rigorosamente non inflazionistico. Simulazioni su diversi regimi monetari dimostrano che il CSS si adatta proporzionalmente alle condizioni di liquidità e si interrompe naturalmente durante i cicli di restringimento. Il meccanismo è compatibile con l'indipendenza della Federal Reserve e con le operazioni del Tesoro. Il CSS rappresenta quindi una modifica strutturale alle conseguenze distributive dell'espansione monetaria, non una modifica della politica macroeconomica stessa.

Keywords: Monetary Policy, Public Finance, Financial Markets

Signoraggio Pubblico: Due Proposte a Confronto: CSS e QB

CSS come Patch Distributivo e QB come Riforma Strutturale

In un’epoca di espansioni monetarie massive – dai QE post-2008 alla risposta pandemica – il dibattito sul seigniorage (il profitto derivante dalla creazione di moneta) si è spostato dal piano teorico a quello distributivo e politico. Chi beneficia davvero della creazione di moneta moderna? Le banche centrali e commerciali generano ricchezza attraverso liquidità, espansione del credito e amplificazione dei prezzi degli asset, ma gran parte di questi guadagni finisce in mani private: istituzioni finanziarie, investitori leveraged e detentori di asset. I contribuenti – che garantiscono implicitamente il sistema con la loro capacità fiscale – restano esclusi.

Due proposte recenti affrontano questo problema da angolature complementari, condividendo la visione di un seigniorage pubblico (o almeno parzialmente socializzato), ma differendo profondamente nell’approccio e nella profondità della riforma.

Da un lato, Citizen Seigniorage Shares (CSS), proposta nel working paper di Ryan Nicholas (novembre 2025): un meccanismo elegante, minimamente invasivo e quantitativo per ridistribuire parte dei benefici dell’espansione monetaria direttamente ai cittadini.

Dall’altro, il Bilanciamento Quantitativo (QB) – o Quantitative Balancing – sviluppato da Marco Saba (nel libro Quantitative Balancing: Oltre la Crisi, 2025) e discusso in vari contributi: una riforma contabile radicale che ristruttura alla radice il processo di creazione monetaria bancaria.

CSS: il “patch” distributivo non-inflazionistico

CSS parte da un’osservazione empirica: le operazioni della Federal Reserve (riserve create via QE, discount window, repo, IOR, FX swaps) e l’espansione del credito bancario generano ricchezza privata attraverso canali di liquidità e amplificazione asset. Questo crea un moderno effetto Cantillon: i guadagni fluiscono prima verso chi è vicino ai punti di iniezione monetaria (banche, investitori), mentre i taxpayers – che backano Treasuries, assicurazione depositi e credibilità del dollaro – non catturano nulla.

La soluzione? Una regola lineare trasparente, la Citizen Seigniorage Allocation Rule (CSAR):

U_t = α₁ ΔR_t + α₂ ΔM2_t

dove U_t sono unità CSS mintate proporzionalmente alle variazioni di riserve Fed (ΔR) e moneta broad (ΔM2), con α₁ e α₂ piccoli e fissi. Le unità CSS:

Sono non-trasferibili e vesting (matura nel tempo);

Backed da un sovereign investment portfolio (non creano moneta spendibile);

Generano payout solo dai rendimenti (non dal principal), garantendo neutralità fiscale e inflazionistica (asset claim, non consumption claim).

Simulazioni 2003–2024 mostrano accumulazione significativa di asset per le famiglie, senza alterare politica monetaria, indipendenza Fed o spesa pubblica. CSS è un “structural modification to the distributional consequences”, non un cambio di regime macro.

QB: la riforma profonda del banking system

Il Bilanciamento Quantitativo va oltre la ridistribuzione: attacca la radice del problema, ovvero la creazione endogena di moneta da parte delle banche commerciali in regime di fractional reserve.

La proposta chiave è una riclassificazione contabile: i depositi creati dalle banche (la stragrande maggioranza della moneta M2) non sono più considerati debito bancario verso i clienti, ma passività di seigniorage sovrano (liability verso lo Stato/Tesoro). Le banche diventano puri custodi del processo di creazione monetaria, senza possedere o controllare i fondi come debito proprio.

Questo elimina distorsioni nei report di cash flow, rende esplicito il “seigniorage clandestino” privato e restituisce allo Stato il controllo sulla moneta come funzione sovrana (eco dell’Articolo I, Sezione 8 della Costituzione USA). Elemento distintivo: un three-player Nash Equilibrium tra banche, Stato e depositanti, che allinea incentivi, riduce moral hazard e aumenta stabilità sistemica.

QB non aggiunge un layer redistributivo ex post, ma ristruttura ex ante il sistema: il seigniorage generato diventa pubblico per default, potenzialmente finanziando spesa sociale, riduzione debito o meccanismi come UBI.

Confronto e sinergie: un framework completo?

Aspetto

CSS (Nicholas)

QB (Saba / EquaCoin)

Obiettivo principale

Ridistribuzione upside espansione

Ristrutturazione creazione moneta

Meccanismo

Minting units su Δ riserve + Δ M2

Riclassificazione depositi → sovereign liability

Impatto su banche

No diluizione, lending protetto

Ruolo custodiale, fine seigniorage privato

Inflazione

Esplicitamente neutra

Neutra (trasparenza, non espansione)

Profondità riforma

Patch minimamente invasivo

Trasformativa del fractional reserve

Elemento quantitativo

Elasticità empiriche + simulazioni

Nash Equilibrium 3 players

Entrambe condividono la premessa: il seigniorage non dovrebbe essere un privilegio privato, ma un bene pubblico. CSS è “elegante e minimamente invasivo” – compatibile con il sistema attuale, attuabile via atto legislativo dedicato. QB è più profonda e trasformativa, richiedendo cambiamenti contabili e normativi (es. modifiche a codici civili/bancari).

La vera forza emerge dall’integrazione: QB ristruttura la creazione monetaria rendendo i depositi sovereign liability → il seigniorage generato diventa pubblico. CSS può poi allocare una frazione di questo valore (o dei guadagni da liquidità) ai cittadini via CSAR, con backing portfolio e vesting. Insieme formerebbero un framework completo:

QB garantisce trasparenza e sovranità ex ante;

CSS distribuisce benefici ex post in modo rules-based e non-inflazionistico;

Il Nash Equilibrium di QB rafforza la stabilità politica di CSS contro abusi o gaming.

In un mondo post-QE e con crescenti disuguaglianze da asset inflation, queste proposte meritano dibattito serio. Non sono utopie: CSS è già simulata empiricamente; QB ha basi contabili solide e precedenti storici (es. full-reserve ideas). Implementarle – separatamente o congiuntamente – potrebbe spostare il paradigma dal “seigniorage privato occulto” a un sistema più equo, stabile e sovrano.

Che ne pensate? CSS come primo passo pragmatico, o QB come riforma necessaria alla radice? Il dibattito è aperto.

La mancanza di correzioni basate sulle forze di mercato, combinata con la propaganda della Guerra Psichica, produce una crescita parassitaria governativa inarrestabile

Nel caso non l'aveste notato, dagli anni '80 gli Stati Uniti hanno sviluppato un grosso problema che sta crescendo in modo esponenziale. Il debito pubblico statunitense è diventato insostenibile. In larga misura, questo debito è reso possibile dalla stampa e dall'iniezione irresponsabile di moneta fiat nell'economia statunitense nel suo complesso da parte di una "Federal Reserve" privata e irresponsabile. La Federal Reserve odierna agisce abitualmente come un facilitatore volontario piuttosto che come un controllo sulla spesa amministrativa e dello Stato profondo. La gestione della Federal Reserve è ormai integrata negli interessi e nella cultura della burocrazia permanente. Ma questo è solo uno dei tanti sintomi di un problema più profondo.

Molti fattori determinano questa esplosione del debito, ma in cima alla lista delle cause c'è il fatto che il ramo esecutivo e la sua burocrazia permanente (stato amministrativo + stato profondo) semplicemente non se ne curano. Non hanno motivi impellenti per preoccuparsene. Hanno sviluppato un'intera logica economica speciale per giustificare e razionalizzare il disinteresse, chiamata teoria monetaria moderna (MMT).

Funzionalmente, a differenza dell'industria (forze di mercato) o dell'esercito (guerre fallite), non ci sono forze esterne che attualmente limitano l'espansione del comportamento disfunzionale, controproducente e (francamente) parassitario dell'attuale potere esecutivo. La supervisione del potere legislativo è stata indebolita consensualmente, con i lobbisti che hanno collettivamente represso il Burdizzo, e nel 1984 il potere giudiziario ha concesso la sua autorità di fungere da controllo funzionale sull'arroganza del potere esecutivo/amministrativo tramite la sentenza Chevron Deference della Corte Suprema. E come la Federal Reserve, anche il "quarto potere" informale (i media aziendali), che storicamente ha svolto una funzione di supervisione separata e semiautonoma, è stato catturato da questa burocrazia permanente. La recente decisione della Corte Suprema di respingere il precedente della Chevron Deference potrebbe inaugurare una nuova era in cui la crescita esponenziale dello stato amministrativo viene frenata dai tribunali, anche se il Congresso continua a non fare il suo lavoro.

Lo stato amministrativo e lo stato profondo sono riusciti a catturare e manipolare i media e le comunicazioni correlate (in gran parte tramite l'infiltrazione di CIA, FBI, CISA e della comunità di intelligence) così efficacemente da essere in grado di impiegare senza soluzione di continuità propaganda moderna avanzata, tecnologie di guerra psicologica e regali finanziari per controllare tutte le narrazioni e le informazioni che altrimenti potrebbero indurre la maggioranza dell'elettorato (e i loro rappresentanti al Congresso) a controllare le loro azioni. E in questo modo, eludono completamente la responsabilità. Pertanto, la CIA, l'FBI e il DHS-CISA, così come la comunità di intelligence in generale, sono diventati facilitatori di eccessi e di eccessi da parte dello stato amministrativo e dello stato profondo. Con questo ecosistema informativo corrotto, non può esserci alcuna responsabilità da parte dello stato amministrativo e dello stato profondo. In collaborazione con una varietà di partner aziendali e ONG attraverso "partenariati pubblico-privati", il potere esecutivo ha completamente catturato e cooptato tutti i meccanismi di controllo che potrebbero consentire o imporre controlli ed equilibri. Le "urne elettorali" sono sulla buona strada per diventare un semplice inconveniente perché, per la maggior parte degli elettori, la falsa realtà sintetica proiettata dai media catturati è l'unica "realtà" politica che incontrano.

Gli stati nazionali moderni falliscono soffocando sotto il peso di burocrazie gonfie e irresponsabili, i cui obiettivi primari sono servire e sostenere se stessi piuttosto che promuovere e difendere il benessere generale e la sicurezza dei cittadini. Il contratto sociale viene calpestato dallo stivale di una burocrazia incontrollabilmente arrogante, autoritaria e egoista.

A quale scopo vengono limitati i poteri, e a quale scopo tale limitazione viene messa per iscritto, se questi limiti possono, in qualsiasi momento, essere oltrepassati da coloro che devono essere limitati?

—John Marshall, Presidente della Corte Suprema degli Stati Uniti dal 1801 al 1835

Quando si discute dello stato attuale del governo federale degli Stati Uniti, i termini "stato amministrativo" e "stato profondo" vengono spesso utilizzati come se fossero la stessa cosa, ma non è assolutamente così. Come descritto da Kash Patel, lo stato profondo è un tipo di governo ombra costituito da reti di potere informali, extracostituzionali, segrete e non autorizzate che operano indipendentemente dalla leadership politica debitamente eletta di uno stato nazionale, perseguendo programmi e obiettivi separati dagli interessi dei cittadini. Jeffrey Sachs descrive lo stato profondo come lo stato di sicurezza, composto da un piccolo numero di individui, per lo più appartenenti alle agenzie più diverse.

"Stato amministrativo" è un termine usato per descrivere il fenomeno delle agenzie amministrative del ramo esecutivo che esercitano il potere burocratico per creare, giudicare e far rispettare le proprie regole. Lo stato amministrativo abusa della non delega del Congresso, della deferenza giudiziaria, del controllo esecutivo delle agenzie, diritti procedurali e dinamiche di agenzia per affermare il controllo al di sopra dei principi repubblicani e costituzionali.

Un altro termine correlato, spesso utilizzato per descrivere il moderno stato burocratico americano, è "Leviatano", una parola di origine biblica riproposta come titolo dell'opera monarchica di Thomas Hobbes del 1651, che promuove un governo centralizzato forte. Hobbes sostiene che la pace civile e l'unità sociale possano essere raggiunte al meglio attraverso l'istituzione di un commonwealth tramite un contratto sociale. Il commonwealth ideale di Hobbes è governato da un unico potere sovrano responsabile della protezione della sicurezza del commonwealth, a cui viene concessa l'autorità assoluta per garantire la difesa comune.

Per molti versi, il moderno sistema amministrativo e lo Stato profondo americano, con i suoi "partenariati pubblico-privato", sono arrivati ad assomigliare alla monarchia britannica del XVII-XIX secolo, con una burocrazia radicata (lo Stato amministrativo permanente) gestita funzionalmente da un'élite in gran parte ereditaria, circondata da cerchi concentrici di cortigiani che compongono lo Stato profondo (nella sua attuale incarnazione), il tutto alleato con una massiccia organizzazione corporativa globale (la Compagnia delle Indie Orientali). All'interno della crescente oligarchia americana ereditaria al potere, si assiste a un certo grado di ricambio e intrighi di palazzo, mentre le fortune di alcuni calano mentre altre salgono. Come con l'ascesa della borghesia britannica e la mescolanza della piccola nobiltà con le caste medio-alte finanziariamente affermate, questo spesso riflette tendenze finanziarie e tecnologiche più ampie all'interno del contesto geopolitico e geoeconomico generale in cui compete un'oligarchia globalizzata.

L'ovvia ironia è che questo tipo di sistema era esattamente ciò che la Rivoluzione americana intendeva rovesciare e esattamente ciò che la Costituzione degli Stati Uniti era stata scritta per impedire.

E soprattutto, abbiamo ora aggiunto una nuova capacità straordinariamente potente al Leviatano di un tempo. L'ascesa della CIA e della sua infiltrazione "Mockingbird/Mighty Wurlitzer" nei media e nel mondo accademico, l'FBI e le sue capacità di sorveglianza, infiltrazione e interruzione di tipo COINTELPRO, trasformate in armi politiche, il Dipartimento della Difesa e le sue capacità di psyops/PsyWar progettate per i conflitti offshore ma rivolte contro i cittadini nazionali per supportare la gestione delle "crisi" definita dal potere esecutivo, insieme alla crescita esplosiva di un nuovo complesso industriale della censura, hanno prodotto un "Leviatano" con capacità di controllo delle informazioni capaci di piegare la realtà, simili a quelle che la storica monarchia britannica poteva solo sognare. La propaganda ha fatto molta strada dai tempi dell'omonimo libro seminale di Edward Bernays del 1928. (...)

1.0 La logica strategica delle iniziative in valuta locale

Le valute locali sono più di semplici metodi di pagamento alternativi; sono potenti strumenti strategici per costruire economie locali resilienti, promuovere obiettivi ecologici e rafforzare il tessuto sociale di una comunità. Creando un sistema economico a ciclo chiuso, queste iniziative forniscono un modo diretto e misurabile per promuovere la prosperità dall'interno. Un'analisi dell'Eusko, la valuta locale più grande d'Europa, rivela tre obiettivi strategici fondamentali che una valuta complementare ben progettata può raggiungere. 1.1 Rilocalizzazione e stabilità economica

Le valute locali sono progettate per circolare esclusivamente all'interno di un territorio specifico, impedendo la fuga di capitali e garantendo che la ricchezza generata localmente rimanga locale. Questo meccanismo sostiene intrinsecamente commercianti, artigiani e agricoltori della zona, accorciando le filiere e creando un effetto moltiplicatore che rafforza l'occupazione locale. Incoraggiando i residenti a frequentare le attività commerciali di quartiere, la valuta promuove una base economica più stabile e autosufficiente, meno suscettibile agli shock di mercato esterni.

1.2 Promuovere obiettivi ecologici e sociali

I vantaggi di una valuta locale vanno oltre la pura economia. In primo luogo, favorendo le filiere corte, queste iniziative riducono le emissioni di carbonio legate ai trasporti e al commercio globalizzato, contribuendo direttamente alla sostenibilità ecologica. In secondo luogo, possono essere strutturate per generare un impatto sociale positivo. Il modello Eusko, ad esempio, deposita tutti gli euro scambiati con la valuta locale in un fondo di garanzia detenuto da banche etiche come La Nef e Crédit Coopératif. Questi fondi vengono poi utilizzati per finanziare progetti di transizione sociale e ambientale, creando un collegamento diretto tra il commercio quotidiano e il progresso dell'intera comunità.

1.3 Promuovere l'identità comunitaria e culturale

Una moneta locale condivisa rafforza la coesione sociale creando nuove connessioni tra residenti, commercianti e associazioni comunitarie. Diventa un simbolo tangibile di un impegno collettivo nei confronti del territorio locale. L'Eusko lo dimostra fungendo da veicolo di promozione culturale, incoraggiando attivamente la segnaletica bilingue (franco-basco) nelle attività commerciali partecipanti e rendendo la lingua basca più visibile nella vita pubblica. Questo trasforma una semplice transazione economica in un atto di identità condivisa e di rafforzamento culturale.

Questi vantaggi strategici sottolineano il potenziale di una moneta locale, ma il loro raggiungimento richiede un solido quadro operativo, come esemplificato dal modello Eusko.

2.0 Il modello Eusko: un progetto per l'implementazione

Lanciato nei Paesi Baschi francesi nel 2013, l'Eusko è cresciuto fino a diventare la moneta locale più significativa d'Europa. A partire dalla primavera del 2023, è la valuta locale più grande d'Europa, con 4 milioni di unità in circolazione all'interno della sua rete. Il suo successo fornisce un prezioso caso di studio sulla governance, i meccanismi operativi e le strutture finanziarie necessarie per un sistema monetario complementare fiorente.

2.1 Governance e parità

• Ente emittente: la valuta è emessa e gestita da Euskal Moneta, un'associazione senza scopo di lucro responsabile della sua governance e della sua direzione strategica.

• Parità fissa: la valuta mantiene una proposta di valore semplice e stabile: 1 Eusko = 1 Euro. Questa parità elimina la complessità del tasso di cambio e rafforza la fiducia degli utenti.

• Modello di adesione: per utilizzare Eusko, tutti i partecipanti, siano essi individui, aziende o associazioni, devono diventare membri dell'associazione Euskal Moneta, garantendo un impegno condiviso per gli obiettivi del progetto.

2.2 Sistema multiformato

L'accessibilità di Eusko è migliorata dal suo sistema di pagamento ibrido, che si adatta sia alle preferenze transazionali tradizionali che a quelle moderne. • Banconote fisiche: il sistema include banconote cartacee sicure nei tagli da 1 (blu), 2 (rosso), 5 (grigio), 10 (giallo) e 20 (viola) Eusko. Ogni banconota è protetta contro la falsificazione grazie a caratteristiche come la complessa filigrana, i marchi in oro riscaldati e i marchi offset per ipovedenti.

• Integrazione digitale: per soddisfare le esigenze moderne, il sistema è stato digitalizzato nel 2017. Gli utenti possono aprire un conto Eusko digitale ed effettuare pagamenti con euskokart (una carta di pagamento) o, dal 2020, con l'applicazione per smartphone euskopay.

2.3 Il Fondo di Garanzia

L'integrità della valuta è garantita al 100% da un fondo di garanzia. Ogni euro scambiato con un Eusko viene depositato in questo fondo, detenuto presso istituzioni finanziarie etiche e non speculative. Ciò garantisce che ogni Eusko in circolazione sia completamente coperto e possa essere rimborsato in caso di necessità, indirizzando al contempo il capitale verso progetti che supportano la transizione ecologica e sociale.

Questo quadro operativo ben progettato è il fondamento su cui Eusko offre benefici tangibili e misurabili a tutti gli stakeholder della comunità.

3.0 Impatto quantificabile: un'analisi del valore multi-stakeholder

Un'iniziativa di successo in valuta locale crea un circolo virtuoso in cui i benefici per un gruppo rafforzano il valore per gli altri. L'impatto di Eusko dimostra questa proposta di valore interconnessa per comuni, imprese, organizzazioni non profit e residenti, supportata da risultati chiari e basati sull'evidenza.

3.1 Proposta di valore per comuni ed enti pubblici

• Obiettivo: trattenere i fondi pubblici nell'economia locale, garantendo che le tasse e la spesa pubblica vadano direttamente a beneficio della comunità.

• Meccanismo: un comune può aderire formalmente al sistema attraverso un voto del consiglio comunale, il pagamento di una quota annuale e la firma di una convenzione formale con l'associazione valutaria.

• Applicazione: i comuni possono accettare l'Eusko per i servizi pubblici (ad esempio, le tariffe delle piscine) e utilizzarlo per le spese pubbliche, come il pagamento di una parte delle indennità dei funzionari eletti.

• Tasso di adozione: il modello si è dimostrato efficace, con 36 comuni e la Comunità di Agglomerazione dei Paesi Baschi (CAPB) che hanno aderito ufficialmente al sistema Eusko.

3.2 Vantaggi tangibili per le imprese locali

• Obiettivo: stimolare l'attività economica locale aumentando la fidelizzazione dei clienti e rafforzando le catene di approvvigionamento locali.

• Statistica chiave (Acquisizione clienti): un impressionante 74% dei singoli utenti dichiara di aver scelto specificamente un'azienda perché accetta l'Eusko, dimostrando la sua efficacia come strumento di acquisizione clienti.

• Statistica chiave (Rilocalizzazione della catena di approvvigionamento): il 56% dei membri professionisti partecipanti ha trovato almeno un nuovo fornitore locale per riutilizzare il proprio Eusko, rilocalizzando attivamente le proprie catene di approvvigionamento. • Dinamiche di riconversione: le aziende possono riconvertire gli Eusko in euro con una commissione del 5%, incentivandole a trovare fornitori locali. Il successo di questo modello è evidente: l'84% delle aziende non ha mai avuto bisogno di convertire i propri Eusko, a dimostrazione del fatto che la valuta sta ricircolando con successo all'interno della rete locale e che le aziende stanno effettivamente trovando fornitori locali, obiettivo primario del sistema.

3.3 Rafforzare il settore non profit

• Obiettivo: fornire un flusso di finanziamenti costante e sostenibile per le associazioni locali, rafforzando la società civile.

• Meccanismo (il "Don 3% Eusko"): questo sistema innovativo consente agli utenti di sponsorizzare un'associazione locale a loro scelta. Quando un'associazione raccoglie almeno 30 sponsor, l'organizzazione Eusko dona un ulteriore 3% del valore totale scambiato da tali sponsor. Ad esempio, se un utente scambia 100 €, riceve 100 Eusko e l'organizzazione dona altri 3 Eusko all'associazione scelta dall'utente. • Impatto finanziario: questo meccanismo è diventato una fonte di finanziamento significativa. Solo nel 2022, oltre 60.000 euro sono stati donati a 58 associazioni locali, per un totale cumulativo di oltre 250.000 euro donati dalla creazione dell'Eusko.

Il successo di ciascun gruppo di stakeholder è interconnesso, a dimostrazione del fatto che una valuta locale ben implementata può creare un ecosistema economico locale fiorente e auto-rafforzante.

4.0 Una tabella di marcia strategica per l'adozione comunale

Per i leader locali ispirati da questo modello, l'implementazione di una valuta complementare è un'impresa strategica che richiede un'attenta pianificazione e un'esecuzione graduale. Le tappe storiche dell'Eusko forniscono una tabella di marcia praticabile per qualsiasi comune che stia considerando un'iniziativa del genere.

4.1. Fase 1: Valutazione fondamentale e creazione di una coalizione Iniziare formando un gruppo di lavoro dedicato composto da diversi stakeholder della comunità, tra cui attivisti, imprenditori e leader di organizzazioni non profit. Questa coalizione dovrebbe condurre un'intensa fase di preparazione – l'Eusko è stato sviluppato in oltre un anno e mezzo – per definire una visione condivisa e valutare le esigenze specifiche della comunità e il panorama economico.

4.2. Fase 2: Progettazione e governance del sistema Definire le regole operative fondamentali della valuta, tra cui la parità, i requisiti di adesione e i confini geografici. Istituire un ente di gestione senza scopo di lucro, simile a Euskal Moneta, per supervisionare il sistema. Fondamentale, costruire il quadro giuridico e finanziario assicurando partnership con banche etiche per la gestione del fondo di garanzia essenziale.

4,3. Fase 3: Mobilitazione e lancio della rete Prima del lancio ufficiale, concentrarsi sul reclutamento di una massa critica di partecipanti. L'obiettivo è garantire che la valuta sia immediatamente utilizzabile. L'Eusko è stato lanciato nel 2013 con una rete iniziale di 800 utenti individuali e 192 fornitori di servizi professionali, creando un mercato sostenibile fin dal primo giorno.

4.4. Fase 4: Integrazione ufficiale del comune Una volta che il sistema è operativo e ha dimostrato una spinta iniziale, il comune può intraprendere il passo formale dell'adozione ufficiale. Seguendo l'esempio di Bayonne nel luglio 2017, ciò comporta un voto del consiglio comunale per aderire al sistema, consentendo l'attuale utilizzo della moneta locale per i servizi e le spese pubbliche, conferendole una significativa credibilità ufficiale.

4.5. Fase 5: Trasformazione digitale e scalabilità Per massimizzare la praticità, ampliare la base di utenti e aumentare il volume delle transazioni, pianificare un'evoluzione digitale. L'introduzione da parte di Eusko di una carta di pagamento (2017) e di un'app mobile (2020) è stata fondamentale per aumentarne l'impatto e garantirne la rilevanza in un'economia moderna.

Adottare una valuta locale è un investimento strategico a lungo termine per la sovranità economica, la salute ecologica e il benessere collettivo di una comunità.

L’oro dell’Italia ha avuto una storia

ricca di eventi. Derubato dai nazisti e portato a Berlino. Caricato sui

treni d'oro e inviato in Svizzera. Volato da Londra a Milano e Roma.

Utilizzato come garanzia di dimensioni superiori per prestiti garantiti

dall'oro dalla Germania occidentale mentre si trovava tranquillamente in

un caveau a New York. Sfruttato come trampolino di lancio per preparare

l'ingresso all'abbonamento all'Euro. Senatori italiani ispirati a

visitare il Palazzo Koch di Roma. La metà è ora in residenza permanente

nel centro di Manhattan, o lo è? Anche Mario Draghi, presidente della

Banca centrale europea (Bce), ha un punto di vista sull’oro italiano. Il

commento qui sotto cerca di dare un senso a tutto ciò riunendo pezzi

del puzzle d'oro italiano che ho raccolto.

2.451,8 tonnellate

Secondo le partecipazioni in oro ufficialmente segnalate, ed

escludendo le disponibilità auree del Fondo Monetario Internazionale

(FMI), la banca centrale italiana, la Banca d’Italia, che detiene le

riserve auree italiane, è classificata come il terzo più grande

detentore ufficiale del mondo di oro dopo gli Stati Uniti e la Germania,

con partecipazioni auree totali di 2.451,8 tonnellate, per un valore di

oltre 105 miliardi di dollari ai prezzi correnti di mercato. Notevole,

l’oro dell’Italia è di proprietà della Banca d’Italia, e non è di

proprietà dello Stato italiano. Questo contrasta con la maggior parte

delle nazioni europee in cui le riserve auree sono di proprietà dello

stato e sono semplicemente detenute e gestite dalla rispettiva banca

centrale di quel paese sotto un mandato ufficiale.

Le riserve auree italiane sono rimaste costanti a 2451,8 tonnellate

dal 1999. Sebbene la Banca d’Italia sia stata firmataria di tutti e 4

gli accordi di Gold della Banca centrale e avrebbe potuto condurre

vendite in oro nei limiti degli accordi tra il 1999 e il presente, non

ha effettuato alcuna vendita di oro ai sensi né di CBGA1 (1999-2004),

CBGA2 (2004-2009), sia di CBGA3 (2009-2014), e al momento, non ha

condotto alcuna vendita nell’ambito della CBGA4 (2014-2019). Con 2.451,8

tonnellate d’oro, la Banca d’Italia detiene marginalmente più della

Banque de France, che rivendica riserve d’oro ufficiali di 2.435,8

tonnellate.

L’oro in percentuale delle riserve totali per entrambe le banche è

molto simile, con l’oro italiano che comprende il 69,7% del totale delle

attività di riserva contro il 67,2% per la Francia. Allo stesso modo,

le riserve auree tedesche, a 3.378,2 tonnellate, sono il 70,1% delle sue

riserve totali. Vedi gli ultimi dati delle riserve d'oro del World Gold Council per i dettagli.

Quindi sembra che i tre grandi detentori dell'oro europei considerino

il loro oro come una parte fondamentale delle loro riserve estere e

stanno mantenendo il rapporto tra il loro oro e le riserve totali entro

circa il 70%.

Verso La Trasparenza?

Nell’aprile 2014 Banca d’Italia ha pubblicato un rapporto di 3 pagine sulle riserve auree italiane dal titolo "Le riserve auree della Banca d’Italia” (pubblicato solo in italiano). Il rapporto evidenzia che

l’oro dell’Italia si tiene in quattro sedi di stoccaggio, una delle

quali è in Italia.

Nello specifico, nel rapporto, Banca d’Italia ha confermato che

1.199,4 tonnellate del suo oro, circa la metà del totale, si svolgono

nei caveau della Banca che si trovano nei livelli seminterrati della sua sede di Palazzo Koch a Roma. La maggior parte del resto è immagazzinata nel caveau dell'oro della Federal Reserve. Il rapporto afferma inoltre che piccole quantità di oro della Banca d’Italia sono conservate nei caveau della Banca nazionale svizzera di Berna, in Svizzera, e nei caveau della Banca d'Inghilterra a Londra.

Per quanto riguarda il motivo per cui l'oro italiano viene conservato

all'estero a New York, Londra e Berna e non in altri paesi, è spiegato

con dati storici, qui di seguito.

Palazzo Koch

Nei suoi caveau Palazza Koch a Roma, la Banca d’Italia sostiene di avere a magazzino 1199,4 tonnellate di oro. Di

questo totale, 1195,3 tonnellate sono sotto forma di lingotti d'oro

(rappresentati da 95.493 lingotti) e 4,1 tonnellate sono sotto forma di

monete d'oro (rappresentate da 871.713 monete). Mentre la maggior parte

dei lingotti di Roma sono a forma di prisma (trapezoidale), ci sono anche

barre a forma di mattoni con angoli arrotondati (realizzati dall'ufficio

di analisi di New York della Zecca degli Stati Uniti) e anche bar

"panetto" (a forma di pagnotta). Il peso medio delle barre di Palazzo

Koch è di 12,5 kg (400 oz), con pesi a barre che vanno da 4,2 kg

relativamente piccoli fino ad alcune barre molto grandi da 19,7 kg. La

finezza media / purezza dell'oro delle barre immagazzinate a Roma è

996.2 fine, con alcune delle aziende che sono 999,99 barre fini.

La Banca d’Italia afferma inoltre che 141 tonnellate di oro che ha

trasferito alla BCE nel 1999 come requisito per l’adesione all’Euro sono

conservate anche a Palazzo Koch. Questo metterebbe le riserve d'oro

totali nei caveau di Palazzo Koch a 1340 tonnellate. L'oro trasferito

alla BCE dalle sue banche centrali membri dell'euro è gestito dalla BCE

su base decentralizzata ed è detenuto dalla BCE in qualsiasi luogo in

cui è stata immagazzinata quando si sono verificati i trasferimenti

iniziali, fatti salvi vari scambi di località che potrebbero aver avuto

luogo dal 1999.

Il Vault viene svelato

Mentre il rapporto di 3 pagine della Banca d’Italia sembra essere la prima conferma ufficiale scritta e autopubblicata

dalla Banca che elenca i siti di archiviazione esatti delle sue riserve

auree, queste quattro posizioni di stoccaggio sono state confermate

anche all’emittente televisiva italiana RAI nel 2010 quando a un

presentatore e equipaggio della RAI è stato permesso di filmare un

rapporto dall’interno dei caveau d’oro della Banca a Roma.

Questa trasmissione RAI è stata per un episodio di ‘Passaggio a Nord Ovest’, presentato da Alberto Angela.

Traduzione del Video

Per chi non parla italiano, come me, ho chiesto a un amico italiano

di tradurre il video report di Alberto Angela e le altre voci fuori

campo nel rapporto. La traduzione del video di cui sopra è la seguente:

“ Banca D’Italia presenta un luogo

segreto ed estremamente importante che rappresenta la ricchezza

dell’Italia: è la nostra riserva aurea.

Abbiamo avuto un permesso speciale per visitare questo luogo, chiamato “la sacrestia dell’oro”. Qui

c’è una grande porta protetta, e tre alti dipendenti di Banca d’Italia

che mi stanno aprendo la porta. Sono necessarie tre chiavi per aprire la

porta del caveau, una dopo l'altra e gestite da tre persone diverse.

Ovviamente non possiamo mostrare i sistemi di sicurezza né i volti di

questi uomini, ma la porta è enorme, almeno mezzo metro, e conduce a un

altro cancello dove bisogna utilizzare ancora tre chiavi. Oltre a

questo, è lì che è custodito l’oro del nostro paese.

Eccoci qui. È emozionante entrare qui, l’ambiente è semplice, sobrio. [commento generale, poi la macchina fotografica mostra una grande quantità di oro]

Questo non è tutto l'oro che

possediamo, come parte di esso è conservato anche nella Federal Reserve

negli Stati Uniti, nella Banca d'Inghilterra nel Regno Unito e in Banca

dei Regolamenti Nazionali in Svizzera. Sono senza parole quando esploro la sacrestia, ... non lo vedi tutti i giorni.

Il valore di tutto questo oro è

stabilito dalla Banca centrale europea, che ne stabilisce anche il

prezzo. Il valore complessivo compare nel saldo di fine anno. Nel 2005

l’oro è stato valutato a 20 di euro (miliardi)

Ci sono tre tipi di lingotti (oro a forma di quadrato). {dice quanto pesano le barre}

Presentano alcuni segni su di loro, per dire che sono stati controllati. Alcuni

sono quasi al 100% oro, oro puro. C’è anche un numero di serie

sull’oro, e una svastica su alcuni di loro mentre il nazista portava via

tutto il nostro oro, trasferendolo prima nel nord dell’Italia e poi in

Germania e Svizzera. Alla fine della guerra ne tornò la parte con il

cartello nazista.

Questo oro rappresenta il simbolo

della nostra ricchezza, senza questo non saremmo in grado di affrontare

il resto del mondo, è un simbolo per l’Italia, una garanzia, come i

gioielli di una famiglia. Possono essere utilizzati per ottenere

prestiti come è successo quando l'Italia ha chiesto un prestito alla

Germania e hanno chiesto, come garanzia, il valore in oro. Quindi il

nome Germania è stato messo su questo oro in quel momento.

{il giornalista parla poi di passare

dall’oro alle banconote e della ‘convertibilità’ – la fiducia negli

Stati Uniti è ora la garanzia per gli scambi, e non l’oro, dice la voce.

È un rapporto di fiducia... Banca d’Italia tiene d’occhio questo. Dopo

Maastricht, gran parte del nostro oro ha lasciato l’Italia per unirsi

all’oro degli altri paesi per creare la riserva comunitaria dell’Euro}”

Si noti che la reporter, Angela, afferma che oltre a Roma, l'oro

italiano è conservato presso la Federal Reserve Bank di New York, la

Banca d'Inghilterra a Londra, e presso la Bank of International Settlements (BRI) in Svizzera. Il reporter usa le parole esatte “Banca dei Regolamenti Nazionali”.

La BRI e la BNS

Questa BRI come custode d’oro italiano è stata confermata anche nel 2009 dal quotidiano La Repubblica che ha pubblicato un articolo che afferma che è tenuto a Roma, presso la Federal Reserve di New

York, nei caveau della BRI di Basilea, e nei caveau della Banca

d’Inghilterra.

Questa apparente incoerenza tra a) la relazione della Banca d’Italia,

che sostiene che il suo oro in Svizzera è presso la Banca nazionale

svizzera (BNS) di Berna, e b) la trasmissione RAI, che afferma che

alcuni ori italiani sono immagazzinati con la BRI in Svizzera, non è

tecnicamente una contraddizione poiché la BRI non mantiene i propri

impianti di stoccaggio dell’oro in Svizzera. La BRI si avvale dei caveau

d’oro della BNS a Berna.

Se si guarda sul suo sito web, sotto i servizi di cambio e oro, la

BRI specifica che utilizza ‘Berne’ come una delle sue strutture di

custodia per l’oro, cioè che "offre servizi di stoccaggio e regolamento in loco a Londra, Berna e New York”. Loco si riferisce alla

posizione di regolamento di una transazione di metalli preziosi.

Confermando che il suo deposito svizzero è con la BRI, e che immagazzina

anche l’oro presso la Banca Nazionale Svizzera di Berna, la Banca

d’Italia ha, forse inavvertitamente, confermato che la BRI fa uso dei

caveau d’oro della Banca Nazionale Svizzera, e che i caveau della BNS

sono infatti a Berna. mentre la sua nozione che i caveau d’oro della BNS

sono a Berna, la BNS raramente, se non mai, parla di questo.

Tuttavia, nel 2008, il quotidiano svizzero di Berna “Der Bund” ha

pubblicato un articolo che rivela che i caveau d’oro della BNS si

trovano a Berna sotto la piazza Bundesplatz. Piazza Bundesplatz è

adiacente alla sede della BNS al n. 1 Bundsplatz. La letteratura BIS,

come la pubblicazione ufficiale di storia della BRI "Cooperazione della banca centrale e della Banca dei Regolamenti Internazionali 1930-1973”

conferma anche che i caveau d’oro della BNS sono a Berna e che la BRI e

la Banca d’Italia hanno conti d’oro con la BNS a Berna almeno dagli anni

’30. Si noti che la BNS ha in realtà due quartier generali, uno a

Berna, l'altro a Zurigo a Börsensstrasse.È possibile che l'oro custodito alla BNS sia conservato anche nelle casseforti della sua sede di Zurigo

sotto Paradeplatz o Bürkliplatz.

Domande semplici incontrano Ultra-Segretezza

Nell’aprile 2014, in due e-mail, ho chiesto all’ufficio stampa di

Banca d’Italia in particolare su questa situazione SNB / BRI, e anche

sull’oro della Banca d’Italia conservato a New York, (e anche sul

leasing dell’oro – vedi sezione separata di seguito). Le mie domande

erano le seguenti:

“La Bancadd’Italia

afferma nel suo documento d’oro di aprile (2014) che l’oro italiano

detenuto in Svizzera è conservato presso la Banca nazionale svizzera di

Berna. I precedenti profili degli daccordi di stoccaggio dell’oro Banca d’ Italia

in una trasmissione televisiva RAI nel 2010 e in un articolo di

giornale di La Republica nel 2009 affermano che l’oro italiano in

Svizzera è depositato presso la Banca dei regolamenti internazionali

(BRI).

Dato che la BRI utilizza i caveau

della BNS a Berna per immagazzinare l’oro depositato con loro (poiché

non hanno i propri impianti di stoccaggio dell’oro in Svizzera), allora

il riferimento alla BNS non è sorprendente.

Tuttavia, la mia domanda è: la Bancad’Italia immagazzina il suo oro a Berna come giacimenti di vista dell’oro con la BRI o come oro di custodia con destinazione e significato con la BNS, o una combinazione dei due?”

“L’oro della Banca d’Italia che è

detenuto dalla Federal Reserve Bank di New York è detenuto sotto marchio

(custodia), o detenuto in un conto di vista?”

La Banca d’Italia ha risposto (contemporaneamente su tutte le domande):

“Questo per informarvi che purtroppo Banca d’Italia non darà informazioni oltre alla nota del sito.

Saluti

Divisione Stampa e Relazioni Esterne,Segreteria Al Consiglio Direttivo E Direzione delle Comunicazioni,Banca d'Italia"

Con “nota del sito web”, la divisione stampa e relazioni esterne si

riferiva al rapporto di 3 pagine sulle riserve auree (vedi sopra) che la

Banca ha pubblicato nell’aprile 2014.

Categoria: Lingotti Nazisti a Roma

La trasmissione televisiva RAI del 2010 è stata anche notevole in

quanto ha rivelato che la Banca d’Italia detiene lingotti di varie origini

nei suoi caveau di Roma, tra cui bar timbrati con il timbro ufficiale

della Banca d’Inghilterra, e bar dall’Ufficio di analisi degli Stati

Uniti a New York, tra cui un bar in primo piano del 1947. Ci sono anche

bar russe mostrate nel video RAI, uno dei quali è mostrato nel video con

il lettering CCCP, il martello e il timbro a falce, e le lettere HKUM.

Più sorprendentemente forse, è il fatto che la Banca d’Italia detiene

anche i lingotti d’oro nazisti dalla Zecca prussiana di Berlino. Il

video trasmesso dalla Rai mostra un bar nazista del 1940 di Berlino,

timbrato con le insegne dell'aquila e della svastica e con segni di

menta prussiana. Le aziende a barre naziste possono essere spiegate dal

fatto che l'oro italiano è stato confiscato dai nazisti durante la

seconda guerra mondiale e ha finito per essere spostato fuori da Roma

fino al nord dell'Italia e poi la maggior parte è stato trasportato a

Berlino in Germania o in Svizzera. Dopo la guerra, alcuni degli ori

restituiti agli italiani come parte dei pagamenti della Commissione

Tripartita erano barrette di Zecca prussiana timbrate con il simbolo

nazista (vedi sotto per il resoconto storico dei movimenti d'oro

italiani durante la guerra mondiale 2).

Una vista dell'oro sugli scaffali negli scantinati di Palazzo Koch, Roma

L'estero deteneva l'oro italiano

Il documento d’oro Banca d’Italia non specifica quanto dell’oro

italiano si tiene a New York, Londra e Berna, oltre ad affermare che la

maggior parte dell’oro che non è conservato a Roma è conservato a New

York. Si noti che questo è ancora meno trasparente rispetto alle brevi

informazioni che la Deutsche Bundesbank pubblica sulle sue sedi di

stoccaggio di riserve auree. Tuttavia, il documento Banca d’Italia

afferma che “la massa” dell’oro immagazzinato straniero è a New York (“la parte più custodita è di resistenza a New York”), e che “contingenti di dimensioni più contenute” si trovano a Londra e Berna (“ Altri contingenti di dimensioni più contenute si trovano a Berna, presso la Banca Nazionale Svizzera, e a Londra presso la Banca d’Inghilterra).

Mentre si potrebbe discutere sul significato di ‘la massa’ in termini

di quantità, essenzialmente il documento d’oro della Banca d’Italia

implica che le partecipazioni di Londra e Berna non sono molto grandi.

Più specificamente, è possibile utilizzare dati storici e record di

movimenti d'oro italiani per dedurre che c'è poco oro italiano a Londra e

Berna.

Non molto a Londra

Non sembra che la Banca d’Italia non abbia altro che una piccolissima

quantità di oro a Londra. Durante la fine degli anni ’60,

principalmente tra il 1966 e il 1968, la Banca d’Italia trasportava la

maggior parte dell’oro che aveva conservato nella Banca d’Inghilterra

nei caveau in Italia. Le spedizioni regolari sono state esportate e

consegnate da MAT (l’azienda di trasporto sicuro) ai caveau della Banca

d’Italia sia a Roma che a Milano, a volte circa 4 tonnellate alla volta,

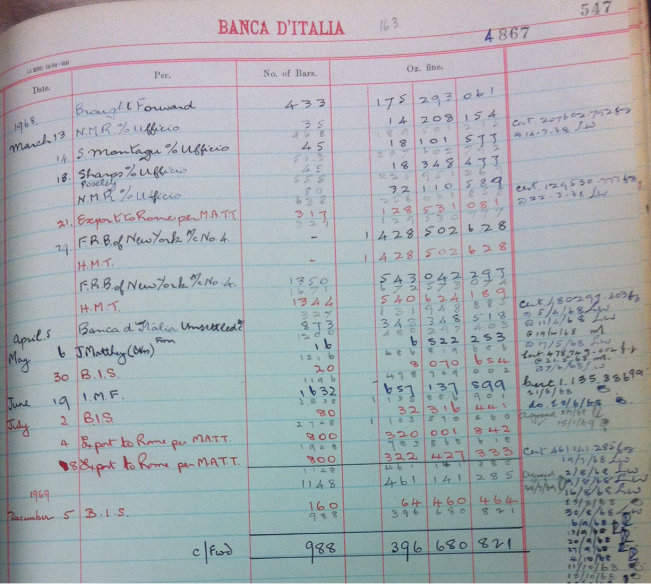

a volte 10 tonnellate alla volta. Le voci del registro del registro

della storica Banca d'Inghilterra (C142/5 Bullion Office Set Aside Ledger, A-K, 1943-1971) mostrano che entro la fine

del 1969, la Banca d'Italia conteneva solo 988 lingotti d'oro a Londra,

del peso di 396.000 oz, o circa 12,34 tonnellate. A sostegno della

veridicità di questa affermazione, vedere la voce del libro mastro

specifico qui sotto.

Durante il periodo di trasporto dell’oro di Banca d’Italia

fuori dalla Banca d’Inghilterra, sono stati effettuati anche vari altri

trasferimenti dal conto d’oro Banca d’Italia al conto d’oro BRI presso

la Banca d’Inghilterra. Poiché le riserve auree italiane non sono in

totale cambiate molto dal dicembre 1969, è realistico presumere che le

riserve auree di Banca d’Italia non siano cambiate drasticamente dal

dicembre 1969, a meno che non ci siano stati scambi di posizione

eseguiti da quel momento tra Londra e New York o tra Londra e Berna.

Questo sarebbe stato generalmente fatto solo per un motivo specifico

tale da consentire il prestito d'oro italiano attraverso il mercato di

Londra. Significativo prestito d’oro iniziato solo a Londra a metà degli

anni ’80, e la Banca d’Italia non è mai stata registrata pubblicamente

come impegnata nel prestito d’oro sul London Gold Lending Market.

Un'altra possibilità è che gli italiani ora utilizzino il conto(i)

d'oro della BRI per detenere l'oro a Londra nello stesso modo in cui lo

fanno a Berna. Ciò consentirebbe di verificare l’affermazione che parte

dell’oro italiano è detenuto a Londra, anche se l’oro sarebbe, in questo

caso, detenuto tramite il conto d’oro BRI presso la Banca

d’Inghilterra, e non direttamente da un conto di custodia dell’oro di

Banca d’Italia a Londra.

Poco a Berna

Non sembra esserci stato alcun oro italiano rimasto a Berna dopo la

seconda guerra mondiale (vedi dettagli storici di seguito), quindi

qualsiasi equilibrio italiano sia attualmente a Berna è stato costruito

dal 1946. Di rilevanza per i caveau d'oro di Berna, sia le banche

centrali della Finlandia (Banca della Finlandia) che la Svezia

(Riksbank) hanno recentemente pubblicato le sedi internazionali delle

loro riserve auree, e hanno rivelato che solo percentuali molto piccole

del loro oro sono conservate nei caveau della Banca nazionale svizzera

in Svizzera. Delle 125,7 tonnellate di riserve auree della Riksbank,solo 2,8 tonnellate (2,2%) sono immagazzinate nei caveau della BNS. Per la Banca di Finlandia, solo il 7%, ovvero 3,4 tonnellate delle sue 49,1 tonnellate di riserve auree sono immagazzinate presso la BNS in Svizzera.

Principalmente a Manhattan

Se questa gamma di assegnazioni svedese-finlandese del 2-7% detenuta

presso la BNS fosse applicata all'oro italiano che si è tenuto al di

fuori dell'Italia, si tradurrebbe in tra 25 tonnellate e 87,6 tonnellate

di oro italiano detenuti nei caveau della BNS a Berna. Considerando 12

tonnellate detenute presso la Banca d'Inghilterra e una piccola quantità

detenuta a Berna, ciò implicherebbe quasi 1.200 tonnellate di oro italiano presso la Federal Reserve di New York.

C’erano almeno 543 tonnellate di oro italiano alla Federal Reserve di

New York a metà degli anni ’70, poiché questa era la quantità di

garanzia dell’oro italiano che la Bundesbank deteneva presso la Fed di

New York durante il suo primo prestito d’oro all’Italia tra il 1974 e il

1976 (vedi discussione sotto la Germania occidentale degli anni ’70 –

prestito d’oro Italia). Se le quantità a Londra e Berna sono basse come

sembrano essere, queste 543 tonnellate utilizzate come garanzia

potrebbero non essere state nemmeno la metà dell'oro che l'Italia ha

custodito con la Federal Reserve Bank di New York.

Un caveau d'oro a Milano

È interessante notare che la Banca d’Italia ha utilizzato un caveau

nella città di Milano per immagazzinare l’oro fino alla fine degli anni

’60, anche se non si fa menzione di un caveau di Milano nel documento

d’oro della Banca d’Italia del 2014. Ciò implicherebbe che l’oro

immagazzinato a Milano negli anni ’60 è stato trasportato a Roma in un

secondo momento, o altrimenti che le statistiche di Roma possono

rappresentare partecipazioni combinate immagazzinate a Roma e Milano, e

sono appena arrotolate a Roma per scopi di segnalazione, dal momento che

Roma è la sede principale della Banca d’Italia. Il caveau di Milano

della Banca d’Italia è stato caratterizzato da una parte fondamentale

dei movimenti d’oro italiani durante la seconda guerra mondiale (vedi

sotto).

Storico Oro Italiano

Come altre banche centrali, la Banca d’Italia afferma di utilizzare 4

sedi di storage in parte per motivi storici e in parte sulla base di

una strategia deliberata di diversificazione dello storage dell’oro.

Sebbene la Banca d’Italia detenesse 498 tonnellate di oro nel 1925,

le riserve auree italiane sono scese a 420 tonnellate nel 1930 e hanno

continuato a diminuire per tutti gli anni ’30, scendendo a 240

tonnellate nel 1935, prima di un’altra forte caduta a 122 tonnellate nel

1940 all’inizio della seconda guerra mondiale. Con Roma e l’Italia

settentrionale sotto l’occupazione tedesca nel 1943, gli occupanti

tedeschi fecero pressione sul governatore della Banca d’Italia Azzolini

per spostare l’oro italiano verso nord. In definitiva, questo ha portato

a 119 tonnellate di oro italiano trasportate in treno

da Roma ai caveau della Banca d’Italia a Milano. Ma il trasferimento a

Milano si è rivelato solo uno scalo ad interim visto che i tedeschi

hanno continuato ad accumulare pressioni per spostare l'oro italiano a

Berlino.

Il governo fascista che controllava l'Italia settentrionale in quel

momento inizialmente resistette al piano tedesco, ma negoziò un

compromesso e accettò di spostare 92,3 tonnellate d'oro in un castello di Fortezza,

nell'estremo nord dell'Italia vicino al confine austriaco, vicino al

Passo del Brennero e altrettanto molto vicino (via Austria) al confine

tedesco.

Alla fine il governo fascista capitolò pienamente alle richieste tedesche e 49,6 tonnellate di italiano furono spostate da Fortezza ai caveau della Reichsbank a Berlino, seguite da un ulteriore trasferimento di 21,7 tonnellate, quindi in totale 71,3 tonnellate di oro italiano finirono nella Reichsbank di Berlino. Vedi qui il grafico che mostra questi movimenti in tempo di guerra dell'oro italiano, e una discussione completa (in italiano).

Negli anni Trenta, la Bank for International Settlements Bank aveva

investito sostanzialmente in buoni del tesoro italiani a breve termine,

che avevano una garanzia di conversione dell'oro incorporata. Allo

stesso modo, la Banca nazionale svizzera deteneva o era il

rappresentante per le richieste di risarcimento su parte dell’oro

italiano. Con la pressione tedesca sull'oro italiano nel 1943, la BRI e

la BNS divennero entrambi ansiosi per i loro investimenti e chiesero che

il loro oro italiano fosse completamente convertito in oro nell'ottica

di spostare l'oro convertito nei caveau della BNS a Berna, in Svizzera.

I treni d'oro per Berna

Dopo intense trattative, che anche la Banca d’Italia sosteneva

(poiché avrebbe permesso ad alcuni dell’oro italiano di andare in

Svizzera e così evitare Berlino), la BNS e la BRI riuscirono a

rilasciare i trasferimenti d’oro, e oltre 72 anni fa il 20 aprile 1944, 23,4 tonnellate di oro italiano furono inviate in treno da Como in Italia a Chiasso in Svizzera e poi da un altro treno per Berna.

Questo richiedeva

quattro vagoni ferroviari, due con 89 casse d’oro del peso di 12.605 kg

per la BRI (1.068 barre in totale), e altri due vagoni ferroviari di

lingotti d’oro per la BNS che probabilmente contenevano 9-10 tonnellate

– poiché questo era il bilancio dell’oro italiano che non andava a

Berlino o alla BRI ma che era stato spostato a Fortezza da Milano.

Pochi giorni dopo, il 25 aprile 1944, la Banca’Italia eseguì anche un

ulteriore trasferimento intracontabile nel caveau di Berna a beneficio

della BRI. Questo faceva parte di uno scambio di posizione con la BRI.

Per citare la narrazione storica ufficiale della BRI:

Il trasferimento effettivo comprendeva 244 lingotti d'oro contenenti

2.966 kg. Altri 233 kg sono stati addebitati dal conto di vista della

Banca d’Italia presso la BRI, il che suggerisce che gli italiani avevano

solo 2.966 kg di oro fisico immagazzinati a Berna con il saldo che

doveva provenire dal loro deposito a vista con la BRI (cioè lo

stoccaggio non allocato). (Vedi "Nota sui trasferimenti e scambi d'oro organizzati dalla Banca dei Regolamenti Internazionali, 1 giugno 1938 - 31 maggio 1945”.

Quanto sopra suggerisce che la Banca d’Italia non aveva oro a Berna

alla fine della seconda guerra mondiale. Infatti, dopo la fine della

seconda guerra mondiale nel 1945, gli italiani avevano essenzialmente

pochissimo oro ovunque tranne per piccole quantità che erano lasciate in

Fortezza e ritrovate dagli Alleati, che furono poi restituite agli

italiani. L'Italia ha ricominciato a comprare oro nel 1946 con un

acquisto da 1,8 tonnellate dalla Banque de France. Gli italiani

iniziarono anche a ricevere l'oro come riparazioni dalla Commissione Tripartita per il ripristino dell'oro monetario (TGC),

ottenendo 31,7 tonnellate pochi anni dopo la fine della seconda guerra

mondiale, e altre 12,7 tonnellate nel 1958. Poiché i tedeschi a Berlino

avevano preso 71,4 tonnellate, gli italiani sono finiti con una perdita

netta di circa 27 tonnellate a causa di furti e/o altre perdite di

guerra.

Alcune di queste riparazioni d’oro post-seconda guerra mondiale

contenevano le barre della Zecca prussiana nazista che sono ora

conservate nei caveau di Roma della Banca d’Italia. Le riparazioni

iniziali del lingotto d'oro per l'Italia alla fine degli anni '40

provenivano dal conto TGC istituito presso la Banca d'Inghilterra. I

registri della Clinton Library mostrano che l'Italia ha ricevuto 575 bar

prussiani accantonati dal conto TCG nelle sue prime assegnazioni. I bar

prussiani arrivarono anche alla Federal Reserve di New York. Gli stessi

documenti mostrano che erano oltre 2.500 bar di zecca prussiana

detenuti sotto marchio presso il FRBNY per vari clienti a partire dal

gennaio 1956 tra cui la BRI, FMI, SB, Banca d'Inghilterra, Paesi Bassi e

Canada, tra gli altri. Alcuni di questi bar sono stati successivamente

rimossi nelle barre dell'Ufficio di analisi degli Stati Uniti. (The Gold Report,Presidential Advisory Commission on Holocaust Assets in the United States, luglio 2000, Clinton Library).

In modo simile ad altre grandi banche centrali europee, le riserve

auree della Banca d’Italia sono state costruite principalmente tra la

fine degli anni cinquanta e l’inizio degli anni sessanta. Sebbene la

Banca d’Italia fosse un detentore d’oro ufficiale relativamente

importante durante la prima metà del XX secolo, “deteneva solo” 402

tonnellate d’oro a partire dal 1957. Ma a partire dal 1958 e arrivando

alla fine degli anni ’60, le riserve auree italiane sono aumentate di

quasi il 600% fino a superare le 2.560 tonnellate nel 1970. Cfr. pagina

19 di "Central bank Gold Reserves. An Historical perspective since 1945", di Timothy Green, Research Study n. 23, pubblicato dal

World Gold Council, per i dati sui totali della riserva aurea italiana

durante gli anni ’50 e ’60.

Dal 1970, le partecipazioni in oro dell’Italia sono rimaste

abbastanza costanti, anche se a volte parte dell’oro italiano è stato

utilizzato in varie transazioni finanziarie come:

garanzia dell'oro contro un prestito dalla Germania durante gli anni '70

contributi al Fondo europeo di cooperazione monetaria (EMCF)

contributi alla Banca centrale europea (BCE)

Le transazioni collaterali in oro con la Germania e i contributi EMCF

e BCE spiegano perché, in assenza di acquisti o vendite, le storiche

statistiche delle partecipazioni in oro in Italia sembrano fluttuare

ampiamente in vari momenti dalla metà degli anni ’70.

l’Ufficio Italiano dei Cambi (UIC)

Fino agli anni Sessanta, la maggior parte, se non tutte le riserve auree ufficiali italiane erano detenute non dalla Banca d’Italia, ma da un ente associato denominato l’Ufficio Italiano dei Cambi (UIC). In inglese, UIC si traduce come “Ufficio Italiano dei Cambi di Scambio”. L'UIC è stato creato nel 1945. Uno dei suoi compiti era la gestione delle riserve valutarie italiane (anche l’oro).

Pertanto gli acquisti italiani di oro negli anni cinquanta e sessanta

furono condotti per conto dell’UIC, non della Banca d’Italia. Tuttavia,

durante gli anni ’60 ci sono stati due enormi trasferimenti d’oro

dall’UIC alla Banca d’Italia, un trasferimento nel 1960 e il secondo nel

1965. In totale, queste due operazioni hanno rappresentato un

trasferimento di 1.889 tonnellate dall’UIC alla Banca

d’Italia. La funzione principale dell’UIC divenne quindi la gestione

della moneta nazionale e non dell’oro della nazione. L’UIC ha cessato di

esistere nel gennaio 2008 quando tutti i suoi compiti e poteri sono

stati trasferiti alla Banca d’Italia.

Garanzia d’oro per la Bundesbank – anni ’70

Nel 1974, l'Italia ha richiesto un aiuto finanziario internazionale

per superare una crisi economica e valutaria e ha finito per negoziare

l'aiuto finanziario della Deutsche Bundesbank. Questo ha preso la forma

di una transazione collaterale in oro dollaro, con la Bundesbank che ha

fornito un prestito di 2 miliardi di dollari garantito su garanzia d'oro

italiana di valore equivalente. Il 5 settembre 1974, Karl Klasen,

Presidente della Bundesbank, inviò le specifiche dell’accordo

collaterale a Guido Carli, Governatore della Banca ‘dItalia. I dettagli

della transazione erano i seguenti:

2 miliardi di dollari sono stati trasferiti dalla Bundesbank alla

Banca d’Italia per la data di valore 5 settembre. Contemporaneamente,

per la data di valore 5 settembre, la Banca d’Italia ha stanziato 16.778.523,49 once d’oro (circa 522 tonnellate)dalle sue partecipazioni in oro immagazzinate presso la Federal Reserve Bank di New York nel nome della Bundesbank, e ha ricevuto una richiesta d’oro nei confronti della Bundesbank per lo stesso importo.(2A96 Deutsche Bundesbank Files, 1974. Archivi della Banca d'Inghilterra).

La garanzia dell'oro è stata valutata a $ 149 l'oncia sulla base di

una formula dell'80% del prezzo medio di fissazione dell'oro di Londra

durante luglio e agosto 1974. Il prestito era per una scadenza di sei

mesi, ma poteva essere ribaltato fino a tre volte, cioè fino a due anni

in totale. Si scopre che il prestito è stato ribaltato fino al massimo di due anni consentito. Non solo, ma l'intero prestito in dollari garantito dall'oro è stato rinnovato nel settembre 1976 con garanzie d'oro più ingenti di 17,5 milioni di once d'oro, circa 543 tonnellate.

Questo rinnovo del prestito d’oro nel 1976 è stato sottoscritto dall'UIC, e le 543 tonnellate d’oro sono state trasferite dalla Banca’Italia

all’UIC prima del rinnovo del prestito. Si noti che Paolo Baffi era

diventato Governatore della Banca d’Italia nel 1975, prendendo il posto

di Guido Carli.

Nel settembre 1978, alla data di scadenza di 2 anni del rinnovo, le

543 tonnellate di oro furono restituite alla proprietà degli italiani ma

invece di essere trasferite alla Banca d’Italia, le 543 tonnellate

furono trasferite al bilancio dell’UIC, poiché l’UIC era stato coinvolto

nella sottoscrizione dell’intero contratto di prestito. Questa 543

tonnellate di oro è rimasta sui libri UIC ed è stata rivalutata nel

corso degli anni, creando così una grande plusvalenza per l'UIC.

Controversia di plusvalenza dell’oro – 1997/98

Quando l’oro detenuto dalla UIC è stato venduto alla Banca d’Italia

nel 1997, l’UIC ha realizzato una plusvalenza di 7,6 miliardi di Lira

che poi è diventata tassabile. L'UIC doveva poi allo Scacchiere italiano

4 miliardi di Lira, 3,4 miliardi di Lira di cui è stata trasferita

nello Stato italiano nel novembre 1997. All'epoca del 1997, l'Italia si

preparava all'ingresso nell'Euro, e aveva bisogno di mantenere il suo

deficit sotto il tetto del 3% richiesto dai criteri del Trattato di

Maastricht. Eurostat ha stabilito che questo trasferimento inaspettato

allo Scacchiere italiano non è stato autorizzato a essere compensato

contro il deficit pubblico.Si veda qui per la dichiarazione di Eurostat del gennaio 1998.

Tuttavia, una interrogazione parlamentare del Parlamento europeo del marzo 1998 al Consiglio europeo sembra suggerire che il pagamento delle tasse UIC allo Scacchiere italiano è stato

compensato con il deficit del settore pubblico italiano e che ha

contribuito a mantenere il deficit italiano sotto il tetto critico del

3% di Masstrict, aiutando così l’Italia a qualificarsi per l’adesione

all’Euro. Le interrogazioni parlamentari erano del politico italiano

Umberto Bossi:

“Il Consiglio intende finalmente accertare la natura di questa transazione?

Intende il Consiglio stabilire se sia

lecito incoraggiare le entrate fiscali di questo tipo a essere

compensate dal disavanzo del settore pubblico?

In caso negativo, il Consiglio non

ritiene che questo incidente dimostri ancora una volta che l'Italia non

ha cambiato le sue strade ed è pronta a piegarsi a dubbie pratiche

contabili per entrare in Europa?"

La risposta a questa interrogazione parlamentare nel giugno 1998 sembra vaga, ma non ha negato che il

guadagno fiscale generato dalla plusvalenza sulle 543 tonnellate di oro

possa aver contribuito a migliorare la condizione fiscale italiana in

vista della qualificazione e dell'ingresso in Euro.

EMCF ed EURO

Come accennato in precedenza, l'oro italiano ha contribuito a vari

esperimenti monetari europei dagli anni settanta. Questo spiega perché

le cifre ufficiali annuali dell'oro italiano fluttuano ampiamente nel

periodo degli anni '70-'90, e in effetti hanno anche oscillato dal 1999.

Nel 1979, le riserve auree italiane sono diminuite del 20% e sono

rimaste così fino al 1998, quando sono aumentate di nuovo al livello

precedente del 1979. Ciò è dovuto al fatto che l'Italia ha contribuito

al Fondo europeo di cooperazione monetaria (EMCF) che era un fondo

all'interno del meccanismo europeo di cambio (ERM) del sistema monetario

europeo (SME). In cambio della fornitura del 20% delle loro riserve di

oro e dollari all'EMCF, i paesi membri hanno ricevuto richieste

denominate nelle unità valutarie europee (ECU). [La ECU è stata un

precursore astratto dell’Euro]. L'oro che è stato trasferito all'EMCF è

stato contabilizzato come scambi d'oro, ma non c'era alcun movimento

fisico dell'oro, era solo un ingresso di libro per rappresentare un

cambiamento di proprietà dell'EMCF.

Nel 1999, con l'avvento dell'euro (inizialmente come moneta

virtuale), i membri della banca centrale dell'Eurozona hanno dovuto

nuovamente trasferire l'oro, questa volta alla Banca centrale europea

(BCE). La BCE ha stabilito che ogni membro doveva trasferire le attività

delle riserve estere e il 15% di questi trasferimenti doveva essere

sotto forma di oro. Nel caso in Italia ha trasferito 141 tonnellate di

oro alla BCE, quindi le riserve auree dell’Italia sono diminuite di

questo importo.

L'oro di proprietà della BCE non è immagazzinato a livello centrale e

gestito dalla BCE. Rimane ovunque sia stato trasferito da ciascun paese

membro e la BCE delega la gestione delle sue riserve auree a

ciascuna banca centrale membro, quindi essenzialmente, è solo un'altra

transazione contabile. Non è chiaro se l’oro della BCE gestito dalla

Banca d’Italia per conto della BCE sia “gestito” in modo diverso

dall’oro non BCE (cioè non è chiaro se la stessa politica di

investimento si applichi sempre a entrambe le partecipazioni in oro).

Una persona che sicuramente conosce la risposta a queste domande è Mario

Draghi, attuale presidente della BCE, ex governatore della Banca

d’Italia, e anche lui nato a Roma, sede del caveau d’oro di Palazzo

Koch.

L'oro italiano è impegnato o affittato?

I rapporti annuali di Banca d’Italia seguono le convenzioni di

rendicontazione del Fondo monetario internazionale e classificano l’oro

nel suo bilancio come “ crediti d’oro e oro”. Nel settembre

2011, quando ho chiesto alla Banca d’Italia di chiarire quale

percentuale della categoria di attività ‘calzaggi dell’oro e dell’oro’

nel suo bilancio 2010 si riferiva all’oro detenuto, e quale percentuale

rappresentava i crediti d’oro, l’ufficio stampa della Banca ha risposto

in modo succinto che “è solo oro, nessun credito”.

A seguito della pubblicazione del documento d’oro di tre pagine della

Banca nell’aprile 2014, ho chiesto all’ufficio stampa di Banca d’Italia

una serie di domande (vedi sopra), una delle quali riguardava il

leasing dell’oro:

““Qualcuna

delle riserve auree della Banca è soggetta a contratti di locazione, e

in caso affermativo, quale percentuale dell’oro viene affittata?

Qualcuno dell’oro della Banca è scambiato o promesso in qualsiasi altro

modo? “

Come accennato in precedenza, la risposta della Banca d’Italia è stata:

“ Questo per informarvi che purtroppo Banca d’Italia non darà informazioni oltre alla nota del sito.

Saluti

Divisione Stampa e Relazioni Esterne,Segreteria Al Consiglio Direttivo E Direzione delle Comunicazioni,Banca d'Italia"

Audit dell'oro

La Banca d’Italia afferma nel suo documento d’oro di 3 pagine che i

revisori esterni verificano l’oro detenuto a Roma ogni anno in

concomitanza con i revisori interni della Banca. Per l'oro detenuto

all'estero, si dice che i revisori esterni lo verifichino utilizzando certificati annuali emessi dalle banche centrali che fungono da depositari

(i depositari sono la Federal Reserve Bank di New York, la Banca

d'Inghilterra, e o la BRI o forse la BNS a seconda del tipo di

certificato che viene rilasciato per i depositi di BRI).

Questo approccio è analogo alla metodologia utilizzata per verificare

le riserve auree tedesche immagazzinate all'estero, cioè non esiste un

audit fisico indipendente dell'oro immagazzinato all'estero dalla

Bundesbank. I revisori dei conti che spingono la carta si limitano a

controllare i pezzi di carta.

Per quanto riguarda le partecipazioni in oro della Banca d’Italia

presso la Banca per i regolamenti internazionali (BRI), queste

partecipazioni potrebbero essere sotto forma di “Conto Gold Sight” o di

un “Conto Gold Ear-Marked”, come spiegato qui dalla Banca del Giappone nel 2000 quando ha cambiato le sue partecipazioni in oro presso la BRI da un conto a vista dell’oro a un conto con riserva d’oro:

“La Banca del Giappone ha

recentemente trasferito i suoi crediti contro la Bank for International

Settlements (BRI) incorporata in un “Conto Gold Sight” a un “Conto con

marchio Gold Ear” con la BRI”. (luglio 2000)

Se le partecipazioni in oro della Banca d’Italia presso la BRI sono

solo in un conto di vista, allora questo è solo un reclamo su un

bilancio dell’oro, non una tenuta di specifici lingotti d’oro.

È anche sorprendente per me che i media mainstream abbiano preso un

interesse significativo, anche se superficiale, per l’esercizio in corso

della Bundesbank per rimpatriare 300 tonnellate delle sue riserve auree

da New York a Francoforte, ma zero interesse per il fatto che la Banca

d’Italia presumibilmente ha un’enorme quantità di oro immagazzinato a

New York che non l’ha mai fisicamente controllata e non vede nemmeno la

necessità di rimpatriarla.

Ufficio Banca d’Italia a Manhattan

Come la Bundesbank, anche la Banca d’Italia mantiene un ufficio di

rappresentanza a New York, al 800 di Third Avenue – 26th Floor, New York

– NY 10022 (vedi qui i dettagli di contatto dell’ufficio di rappresentanza ). Il capo di questa sede di rappresentanza è Giovanni Majnoni D'Intignano (vedi Linkedin).

Pertanto, dovrebbe essere molto facile per la Banca d’Italia chiedere

alla Federal Reserve Bank di New York di condurre un audit fisico in

loco dell’oro italiano ai caveau della Fed di New York, di tutte le 1000 e più

tonnellate.

Infatti, la Banca d’Italia mantiene anche un altro dei suoi unici 3

uffici di rappresentanza all’estero a Londra al 2 Royal Exchange, London

EC3V 3DG, che si trova proprio dall’altra parte della strada rispetto

alla sede della Banca d’Inghilterra e ai caveau d’oro. Dovrebbe quindi

essere una questione semplice per la Banca d’Italia organizzare anche un

audit fisico in loco delle sue riserve auree immagazzinate presso la

Banca d’Inghilterra a Londra, una cosa che la Banca d’Inghilterra ha permesso di fare ai suoi clienti dal 2013.

Risveglio politico

Recentemente in Italia c’è stata una tendenza politica in via di

sviluppo per una maggiore trasparenza sull’oro italiano e chiede anche

che la sua proprietà e il suo titolo siano protetti contro il controllo

da parte di entità esterne.

Nel gennaio 2012, il politico italiano Rampelli Fabio (co-firmato da

Marco Marsilio) ha presentato alcune domande scritte al Ministero

dell’Economia e delle Finanze italiano, un dipartimento diretto

all’epoca da Mario Monti (Monti era anche contemporaneamente Primo

Ministro italiano in quel momento), ponendo le seguenti domande sull’oro

italiano (questioni 4-14567: versione italiana e versione inglese):

“Quando e in base a quale accordo o

disposizione di legge sono state prese le decisioni di localizzazione

(per quanto riguarda New York, Londra e BRI Svizzera) e se tale

decisione strategica è ancora considerata per servire gli interessi

dell’Italia?

Chi possiede le riserve auree detenute a Palazzo Koch (a Roma) e le riserve auree detenute presso le località estere?

L'Italia ha piena disponibilità alle riserve auree detenute presso la Banca d'Italia e presso le sedi estere?"

Anche se queste domande sono state presentate quasi 5 anni fa, lo

stato ufficiale delle domande sul sito web parlamentare dice ancora “In

corso”, suggerendo che non hanno ricevuto risposta dal Ministero delle

Finanze. Non riesco a trovare altre prove anche altrove che queste

domande abbiano mai avuto risposta.

I senatori visitano il caveau di Palazzo Koch

Tre senatori italiani del partito politico Movimento Cinque Stelle

hanno visitato i caveau d’oro della Banca d’Italia a Roma il 31 marzo

2014 e chiedono che la proprietà dell’oro venga trasferita dalla Banca

d’Italia al pubblico italiano affinché il suo controllo non possa essere

compromesso. Vedi il video qui sotto della loro visita prima e dopo che

è stato trasmesso da fuori del caveau di Palazzo Koch a Roma.

Questi 3 rappresentanti (nel video di cui sopra) sono i senatori Giuseppe Vacciano, Andrea Cioffi e Francesco Molinari. Non ho una traduzione inglese diretta di questo video, tuttavia, chiunque sia interessato può tradurre queste pagine dall’italiano, che è stata pubblicata il 3 aprile 2014, e presenta il

senatore Vacciano che spiega la visita del caveau dei senatori.

Nella sua relazione, Vacciano conferma alcuni fatti interessanti, come il fatto che l’oro italiano appartiene alla Banca d’Italia e non allo Stato italiano. La questione della proprietà è confermata anche dal rapporto sull’oro di 3 pagine di Banca d’Italia (vedi sopra) che afferma:

“La proprietà delle riserve è

ufficiali assegnata per legge alla Banca d’Italia” – (Il possesso delle

riserve ufficiali è assegnato per legge alla Banca d’Italia)

Insolitamente per una banca centrale, il capitale sociale della Banca d'Italia è detenuto da una vasta gamma di banche italiane e altre istituzioni finanziarie, nonché dallo Stato italiano

Vaccciano ha anche confermato che nel caveau hanno visto alcuni

lingotti d’oro sudafricani, molti lingotti d’oro americani, e “diversi

che portano l’aquila nazista”. E in modo simile al reporter della Rai

Alberto Angela, che nel 2010 disse che era senza parole quando guardava

l'oro in sacrestia, Vacciano dice:

“Da una prospettiva puramente umana,

potremmo vedere con i nostri occhi una quantità di metallo prezioso che

va oltre una percezione ordinaria ... devo dire che suscita sentimenti

difficili da spiegare”.

Categoria: Cittadini italiani

La comunità imprenditoriale italiana e il pubblico sembrano essere

abbastanza consapevoli dell’importanza delle riserve auree del paese. Nel maggio 2013, il World Gold Council ha condotto una indagine sui leader aziendali e i cittadini italiani che includeva varie domande sulle

riserve auree italiane. I risultati hanno mostrato che il 92% dei leader

aziendali e l’85% dei cittadini hanno pensato che le riserve auree

italiane dovrebbero svolgere un ruolo importante nella ripresa economica

dell’Italia. C'era molto poco appetito per vendere una qualsiasi delle

riserve auree, con solo il 4% dei cittadini e dei leader aziendali che

era a favore di qualsiasi vendita di oro. Infine, il 61% dei leader

aziendali e il 52% dei cittadini interrogati erano favorevoli

all'utilizzo delle riserve auree in qualche modo senza vendere nessuna

di esse. Il World Gold Council ha interpretato questo sentimento come

consentire la possibilità che un futuro bond italiano garantito dall'oro

venga emesso con oro italiano come garanzia. L'oro italiano potrebbe

così svolgere un ruolo simile a quello utilizzato per garantire i

prestiti internazionali dalla Germania Ovest all'Italia negli anni '70.

Mario Draghi – Ultima Parola

Per ora l'ultima parola sull'italiano va a Draghi. Anche Mario

Draghi, ex governatore della Banca d’Italia, e attuale presidente della

Banca centrale europea, ha una visione simile al pubblico italiano sul

fatto di non vendere l’oro italiano. Nel video qui sotto di una risposta

del 2013 a una domanda di Tekoa Da Silva di Sprott, Draghi afferma che

non ha mai pensato che fosse saggio vendere l’oro dell’Italia poiché

funge da ‘riserva di sicurezza’. Tuttavia, come ci si aspetterebbe da un

banchiere centrale di fumo e specchi, Draghi non rivela molto oltre le

generalità, e certamente nessun dettaglio dei luoghi di stoccaggio o se

l'oro italiano comprende crediti d'oro e oro non vincolato.

Beyond the Rothschild Legacy: A Modern Call for Financial Transparency and Equity

In a recent interview with CNBC's Tania Bryer, Dame Hannah Rothschild, a prominent member of the storied Rothschild banking dynasty, reflected on her family's enduring legacy. Speaking from Singapore's Raffles Hotel, she traced the origins of their influence back to Mayer Amschel Rothschild's 18th-century coin business in Frankfurt, which evolved into an international banking empire through strategic family placements across Europe. Hannah emphasized themes of "togetherness," discipline, and philanthropy, portraying the Rothschilds as stewards of privilege who built wealth via bonds, infrastructure like the Suez Canal, and a code of discretion. She discussed succession challenges following her father Lord Jacob Rothschild's passing, highlighting the need for openness in passing the baton while adapting to change. Yet, amid this narrative of historical triumph and personal responsibility, one can't help but ponder the broader implications of such concentrated financial power in today's world.