da Tyler Durden

Giovedì, 27.08.20.08 - 21:25

Fonte: https://www.zerohedge.com/markets/one-bank-finally-tells-truth-fed-policies-have-become-part-problem

All'indomani dell'annuncio odierno della Fed di un target di inflazione media del 2%, ci sono stati numerosi commenti a caldo (come questo di Goldman) che hanno semplificato ciò che la Fed ha appena fatto: una "nuova" posizione che permette all'inflazione di rimanere alta e al tasso di disoccupazione di rimanere più a lungo al di sotto, il che, secondo BMO, significa che "il pessimismo della Fed sembra essere in perpetuo". Il motivo: evitare che nei prossimi cinque anni si verifichino tremori di mercato per il timore che la Fed possa inaspettatamente inasprire le condizioni finanziarie in caso di improvviso aumento dell'inflazione.

Quello che non è stato discusso è ciò che la Fed non ha detto, cioè che ora sta aggravando fallimento su fallimento, e dopo 10 anni di politiche fallite che non sono state in grado di innescare salari più alti (cioè, una buona inflazione) mentre promuoveva una gigantesca bolla di attivi, schiaccerà ulteriormente il tenore di vita della classe media facendo salire l'inflazione a caldo anche mentre i prezzi degli attivi urlano i nuovi massimi di tutti i tempi. Quello che non è stato discusso è anche il ruolo della Fed nella catastrofica situazione economica in cui versa il mondo.

Tuttavia, un banchiere ha avuto il coraggio di affrontare l'elefante nella stanza, e sarebbe Philip Marey della Rabobank che nel suo post mortem sulla Fed "The Wrong Kind of Symmetry", scrive che ci sono voluti sei anni per descrivere la simmetria dell'obiettivo dell'inflazione nella Dichiarazione sugli Obiettivi più lunghi, osservando che "anche se non è del tutto irrilevante, è il tipo di simmetria sbagliata su cui concentrarsi".

In una delle critiche più palesi alla Fed che abbiamo letto finora, Marey scrive che "mentre il passo della Fed per rendere "più" simmetrico l'obiettivo dell'inflazione può andare a beneficio dei salari dell'americano medio oltre il 2022, in realtà non affronta il problema più profondo del ruolo che la Fed sta giocando nell'economia statunitense. Si potrebbe sostenere che le politiche della Fed sono diventate parte del problema, invece di essere la soluzione". E, come suggerisce lo stratega della Rabobank, "almeno questo dovrebbe essere un argomento di discussione nel FOMC, invece di parlare per un anno intero di se usare o meno una media".

Bullard della Fed sul nuovo approccio politico, l'obiettivo dell'inflazione

A questo aggiungiamo solo che la Fed dovrebbe dare una lunga e dura occhiata alla sua metrica preferita del core PCE: come abbiamo più volte spiegato negli ultimi anni, la Fed continua a sottocontare l'inflazione di proposito e, oltre a questo, ora ha detto apertamente che ignorerà il numero di core PCE/CPI politicamente appetibile solo per poter continuare a soffiare una bolla di attività di proporzioni epiche.

Tuttavia, è stata la conclusione di Marey che è stata il pezzo forte:

Il problema molto più profondo per l'economia statunitense è l'impatto asimmetrico delle politiche della Fed sulle famiglie e sulle imprese. Le politiche monetarie e normative della Fed hanno contribuito a una forma di capitalismo in cui i premi vanno all'1% e i rischi sono sostenuti dal 99%. L'attuale risposta alla crisi ha reso ancora una volta dolorosamente chiaro che le politiche della Fed vanno a beneficio degli individui ad alto reddito e delle grandi imprese, mentre le piccole imprese e gli individui a basso reddito ne sopportano l'onere. Se da un lato la Fed ama considerarsi parte della soluzione dei problemi economici dell'America, dall'altro dovrebbe chiedersi se anche lei fa parte di questi problemi.

Purtroppo, come abbiamo spiegato ieri, questo non accadrà fino a quando le folle di rivoltosi arrabbiati non saranno finalmente al loro posto: davanti all'edificio Marriner Eccles. Fino ad allora, è solo altro fumo e specchi.

Ripubblichiamo il testo integrale di Marey:

Il tipo di simmetria sbagliata

* L'UFM ha impiegato sei anni per rendere esplicita la simmetria del suo obiettivo di inflazione nella sua dichiarazione sugli obiettivi a lungo termine e la strategia di politica monetaria.

* La revisione del quadro di riferimento della Fed porterà a una funzione di reazione più colposa nel lungo periodo, ma non sembra rilevante nei prossimi anni.

* Inoltre, una maggiore tolleranza per l'inflazione di per sé non causa inflazione se l'allentamento è elevato o non può essere sfruttato quando è basso.

* Purtroppo, la Fed non sta valutando in modo critico l'impatto asimmetrico delle sue politiche sulle famiglie e sulle imprese. Questo è il tipo di simmetria che può essere più importante

Mezzi simmetrici, in media

Al giorno d'oggi tutto è una novità, anche quando è una notizia vecchia. Il presidente della Fed sta tenendo un discorso a Jackson Hole, quindi deve essere importante. "Simmetria significa in media" è tutto quello che aveva da dire.

Facciamo un passo indietro nella storia. Il 25 gennaio 2012 il FOMC ha annunciato formalmente il suo obiettivo del 2% di inflazione, nel suo Longer-Run Goals and Policy Strategy: "Il Comitato giudica che l'inflazione al tasso del 2%, misurato dalla variazione annuale dell'indice dei prezzi per le spese di consumo personali, è più coerente nel lungo periodo con il mandato legale della Federal Reserve". Mentre questa dichiarazione indica implicitamente che l'obiettivo di inflazione della Fed è simmetrico, ciò è stato esplicitamente confermato nel verbale del FOMC della riunione dell'ottobre 2014: "c'è stato un diffuso accordo sul fatto che un'inflazione moderatamente superiore all'obiettivo del 2% del Comitato e un'inflazione dello stesso importo al di sotto di tale livello sono ugualmente costose". Tuttavia, le colombe sottolineavano che l'inflazione aveva trascorso più tempo al di sotto dell'obiettivo che al di sopra dell'obiettivo. In particolare, Narayana Kocherlakota (Minneapolis Fed) ha fatto pressione per un esplicito riconoscimento della simmetria dell'obiettivo. Così finalmente ottiene ciò che ha chiesto. In altre parole, ci sono voluti 6 anni (!) alla FOMC (!) per ottenere un riconoscimento esplicito della simmetria dell'obiettivo dell'inflazione dal verbale alla dichiarazione sugli obiettivi più lunghi e la strategia di politica monetaria. Durante le domande e le risposte all'evento della Fed di Kansas City, Powell ha detto che la Fed intende fare questo tipo di revisione della politica monetaria ogni 5 anni. Questo significa che dobbiamo aspettare altri 5 anni per i prossimi trascurabili progressi?

Ad ogni modo, la Fed ha rilasciato una dichiarazione riveduta sugli obiettivi a lungo termine e sulla strategia di politica monetaria con il cambiamento principale che si riflette nella seguente frase: "Per ancorare le aspettative di inflazione a lungo termine a questo livello, il Comitato cerca di raggiungere un'inflazione che sia in media del 2% nel tempo, e quindi giudica che, dopo periodi in cui l'inflazione è rimasta costantemente al di sotto del 2%, una politica monetaria adeguata mirerà probabilmente a raggiungere un'inflazione moderatamente superiore al 2% per un certo periodo di tempo". Tuttavia, Powell ha sottolineato che non verrà utilizzata una formula esatta, quindi sarà "una forma flessibile di targeting dell'inflazione media".

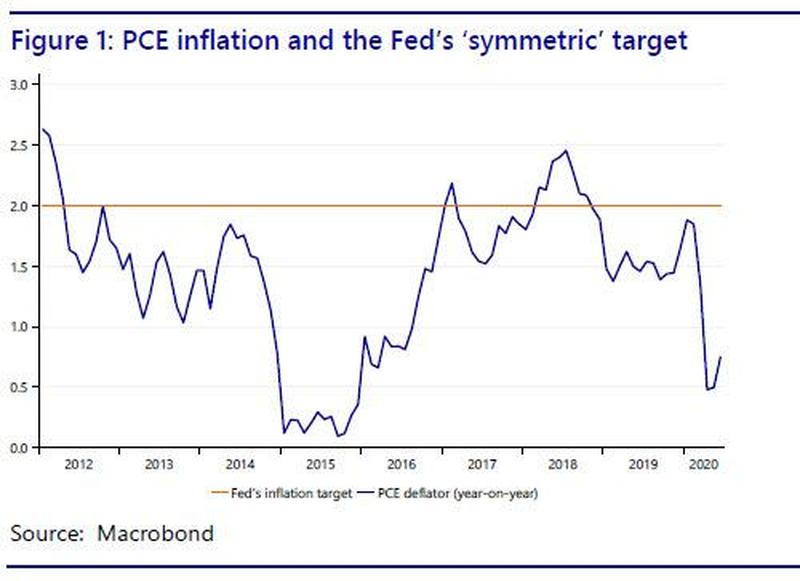

Ha importanza?

Uno sguardo alla figura 1 mostra che la Fed non è stata certamente in grado di guidare l'inflazione PCE simmetricamente intorno all'obiettivo del 2%. In realtà, l'inflazione è stata per lo più al di sotto dell'obiettivo.

Quindi, il riconoscimento esplicito della simmetria dell'obiettivo di inflazione fa davvero la differenza? Nel breve e medio periodo, sicuramente no. Se guardiamo le proiezioni del FOMC, non si aspettano che l'inflazione PCE si avvicini all'obiettivo del 2% prima del 2023. E potrebbe non verificarsi subito dopo, con un tasso di disoccupazione al 5,5% entro l'ultimo trimestre del 2022, ben al di sopra del NAIRU del 4,1%. Quindi anche secondo le loro stesse proiezioni questa revisione del quadro non sarà rilevante prima del 2023. Oppure si aspettano che le aspettative di inflazione aumentino e causino inflazione? Questo è molto improbabile, con la disoccupazione ben al di sopra del NAIRU. Una maggiore tolleranza per l'inflazione di per sé non causa inflazione se la disoccupazione è alta o non può essere sfruttata quando è bassa. Anche se una maggiore tolleranza all'inflazione consentirebbe una maggiore crescita dei salari, non la creerà.

A lungo termine permetterà all'UFM di impiegare più tempo per iniziare a camminare quando la disoccupazione si riduce e minaccia di far salire l'inflazione. Dopo tutto, il sottoutilizzo degli ultimi anni potrebbe essere compensato da un moderato superamento. Questo diffonderà l'occupazione tra le persone poco qualificate. Ciò è in netto contrasto con l'errata credenza della Fed nella curva di Phillips degli ultimi anni, quando ha accelerato il ciclo delle escursioni nel 2017 e nel 2018, nonostante le prove di una bassa disoccupazione che ha portato a pressioni salariali che hanno causato una spirale salari-prezzi. Forse la Fed ha finalmente imparato qualcosa. La revisione del quadro di riferimento della Fed porterà a una funzione di reazione più colposa nel lungo periodo. Tuttavia, Powell ne ha già parlato dopo la riunione di giugno della FOMC. Quindi niente di nuovo neanche qui.

Ciò che conta davvero

Ci sono voluti sei anni alla Fed per descrivere la simmetria dell'obiettivo dell'inflazione nella Dichiarazione sugli Obiettivi più lunghi. Anche se non è del tutto irrilevante, è il tipo di simmetria sbagliata su cui concentrarsi. Mentre il passo della Fed per rendere "più" simmetrico l'obiettivo dell'inflazione può andare a beneficio dei salari dell'americano medio oltre il 2022, in realtà non affronta il problema più profondo del ruolo che la Fed sta svolgendo nell'economia statunitense. Si potrebbe sostenere che le politiche della Fed sono diventate parte del problema, anziché la soluzione. Almeno questo dovrebbe essere un argomento di discussione nel FOMC, invece di parlare per un anno intero di se usare o meno una media.

Il problema molto più profondo per l'economia statunitense è l'impatto asimmetrico delle politiche della Fed sulle famiglie e sulle imprese. Le politiche monetarie e normative della Fed hanno contribuito a una forma di capitalismo in cui i premi vanno all'1% e i rischi sono sostenuti dal 99%. L'attuale risposta alla crisi ha reso ancora una volta dolorosamente chiaro che le politiche della Fed vanno a beneficio degli individui ad alto reddito e delle grandi imprese, mentre le piccole imprese e gli individui a basso reddito ne sopportano l'onere. Se da un lato la Fed ama considerarsi parte della soluzione dei problemi economici dell'America, dall'altro dovrebbe chiedersi se anche lei fa parte di questi problemi.

Nessun commento:

Posta un commento