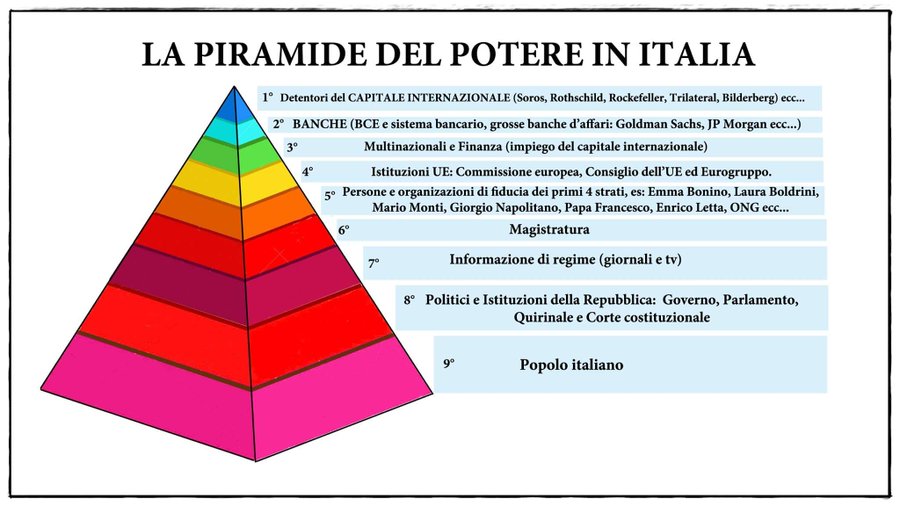

L'attacco istituzionale alla proprietà privata

Fonte dell'immagine

In termini generali, la proprietà privata si riferisce al diritto di una persona fisica o giuridica (un essere umano o una società di capitali) di possedere, utilizzare, godere e disporre liberamente di un bene, entro i limiti stabiliti dalla legge.

Le modalità dell'attacco: l'articolo del codice del 1942

Parlando di denaro e di beni mobiliari immateriali (azioni, obbligazioni, titoli di Stato, derivati) occorre tenere in considerazione due fatti importanti: correntemente la proprietà privata di questi beni custoditi presso una banca o un deposito titoli è da pochi anni è nnnnnn soggetta al rischio di fallimento del custode. Infatti, per il denaro presso la banca vale il dettato dell'articolo 1834 del codice civile che risale al 1942 e che recita: "Nei depositi di una somma di danaro presso una banca, questa ne acquista la proprietà ed è obbligata a restituirla nella stessa specie monetaria, alla scadenza del termine convenuto ovvero a richiesta del depositante, con l'osservanza del periodo di preavviso stabilito dalle parti o dagli usi. Salvo patto contrario, i versamenti e i prelevamenti si eseguono alla sede della banca presso la quale si è costituito il rapporto". Quest'articolo modificava il precedente statuto albertino che invece prevedeva che la proprietà rimanesse del cliente della banca. Venne voluto quando le banche erano nazionalizzate e lo stato fascista.

Quindi, in sostanza, oggi la proprietà del denaro personale affidato ai banchieri è a rischio in caso d'insolvenza della banca.

Il "denaro bancario", denaro scritturale, ancorché largamente e prevalentemente utilizzato, non è denaro definito "a corso legale" come i cosiddetti contanti, ovvero le banconote e le monete metalliche, che sono di proprietà di chi le possiede . Occorre precisare che, contabilmente, i depositi bancari sono considerati "contante" secondo i principi contabili internazionali IAS /IFRS (International Accounting Standards - International Financial Reporting Standards) ma nel sistema bancario vengono considerati irregolarmente solo come "passività" creando una serie di paradossi per lo più ignoti alla popolazione che si concretizzano nell'appropriazione del signoraggio (il guadagno di chi crea il simbolo monetario che è equivalente alla differenza tra il costo del simbolo - un costo nullo per il denaro di conto - ed il suo valore ufficiale) da parte delle banche (sia commerciali che centrali). Poiché questo fatto non emerge dai bilanci, si ha una rappresentazione falsata della reale situazione degli istituti di credito. E questo aumenta il rischio perché la popolazione potrebbe, prima o poi, chiederne ragione agli istituti stessi. Si porrebbe quindi il problema del rimborso delle enormi somme "scomparse contabilmente" negli anni. Ma questo argomento merita approfondimenti a parte (magari in Tribunale quando la magistratura uscirà dal letargo).

L'attacco alla proprietà dei beni mobili: azioni, obbligazioni, titoli di Stato

Per quanto riguarda i titoli mobiliari, ovvero le azioni, le obbligazioni, i titoli di stato e i derivati, essi oggi sono concentrati in società di deposito che però, a seguito della recente evoluzione normativa degli ultimi anni - la dittatura europeista - in caso di fallimento è previsto che i creditori della società custode stessa possano appropriarsi dei titoli detenuti in deposito anche se sono intestati a terzi ("bail-in", salvataggio interno). Questa situazione appare assurda, e lo è, perché i beni in deposito dovrebbero essere segregati (separati) dall'andamento degli affari del custode, separati dal patrimonio del custode. I conti in denaro e in beni mobiliari dovrebbero essere quindi segregati in modo da garantire il depositante che paga anche un costo per il servizio di deposito. E in particolar modo quando le funzioni di custodia sono affidate a privati anziché allo Stato.

Immaginate una situazione in cui fallisca il Catasto, per esempio. Sarebbe assurdo che i suoi creditori si rivalessero sulle unità immobiliari accatastate ed intestate a terzi. Così come se fallissero le società di deposito bagagli saremmo stupiti se i nostri bagagli finissero nelle mani dei creditori della società che gestisce il deposito bagagli. Eppure, per il denaro e per i beni mobili la situazione è come sopra descritta: non c'è certezza della proprietà privata dei propri risparmi.

Uscire dalla Borsa

La mia opinione è che se importanti attori del mercato, come Rothschild ed Elon Musk, sono usciti dalla Borsa riacquistando le proprie azioni (di Rothschild & Co. e della Tesla, rispettivamente, delistandole, ovvero togliendole dalla Borsa a seguito di OPA - Offerta Pubblica d'Acquisto, il motivo potrebbe essere proprio questo, cioè: in caso di fallimento di un custode importante, come ad esempio Euroclear o Clearstream, i creditori potrebbero ritrovarsi in mano concentrazioni di pacchetti importanti di azioni che permetterebbero di controllare le società a cui si riferiscono. E quindi il socio di controllo prima del fallimento del custode, il proprietario del pacchetto di controllo della società, perderebbe appunto questo controllo.

Una volta che le azioni vengono tolte dalla Borsa, la custodia rimane ai privati possessori delle azioni stesse senza essere legate alla sorte dei custodi. Questa descritta è la soluzione dei grandi proprietari di importanti società, ma il piccolo e medio investitore che protezioni ha ? Come fa a segregare i conti delle azioni dalle sorti del custode? Ed il broker - ovvero l'intermediario di borsa - come può proteggere i conti dei suoi clienti se non sono segregati? Il rischio di sequestro rimane finché non si disinveste dal mercato dei titoli, magari diversificando su beni fisici che si possano portare e custodire a casa (opere d'arte, metalli preziosi, etc.).

Il nuovo trucco dei banchieri centrali

Per quanto riguarda il denaro, la cosiddetta nuova moneta digitale di banca centrale, la CBDC (Central Bank Digital Currency), non pare offrire una protezione migliore poiché si è capito che anche questo tipo di denaro può essere programmato per essere bloccato nei conti, essere vincolato a determinati usi a piacere del banchiere centrale (moneta "politica"), oppure addirittura sparire. Anche qui il proprietario nominale del conto CBDC non ha grandi difese. Immaginate se si inventano di bloccarvi il conto perché non accettate di fare da cavia per la sperimentazione di farmaci letali...

Una alternativa tecnologica prossibile ed economica

Per mantenere la certezza della proprietà privata di denaro e di beni mobiliari la soluzione che oggi appare la più sicura, economica ed efficiente è il circuito della blockchain. Le somme di denaro, o i titoli azionari sotto forma di "token" (gettone digitale), potrebbero essere detenute in borsellini digitali (wallet) protetti da chiavi crittografiche (password). Rimarrebbero inviolabili e al sicuro finché non si perdono le chiavi d'accesso (come succederebbe se le chiavi d'accesso al vostro conto bancario online fossero sottratte ed usate da estranei). Nessuno può manometterli finché sono gestite dal proprietario. Diverso è il caso se i conti di nuovo vengono tenuti presso un gestore, una piattaforma o una banca, che magari non gestisce direttamente la valuta nominale del conto (Bitcoin, Ether o quant'altro) ma magari ne usa una rappresentazione simbolica come avviene per il rapporto tra denaro contante e denaro bancario. In questo caso bisogna di nuovo sperare che il custode abbia la copertura al 100% del valore delle valute rappresentate nei saldi dei suoi wallet. Per cui questa soluzione della piattaforma tipo exchange, resa appetibile dal malsano desiderio di speculazione, rimane di nuovo poco sicura. Ma se i borsellini sono gestiti direttamente ("Peer-to-peer"), senza usare intermediari, la sicurezza è garantita e l'inviolabilità da qualsiasi tipo di sequestro o blocco per qualsiasi motivo (si pensi alle sanzioni politiche che hanno portato al sequestro di denaro di persone provenienti da paesi sgraditi al regime dominante di turno...).

Perché odiano la tecnologia blockchain

Quindi la gestione di beni mobili tramite blockchain è sicura e gradita alla singola persona ma è attivamente osteggiata da banche e dai governi corrotti e/o collusi con i padroni del sistema bancario. Spesso quando si apre un nuovo conto online tra le domande che pone la banca c'è quella relativa alle criptovalute: se si ha a che fare con le criptovalute il conto non verrà aperto. O, se è già aperto, potrebbe venir chiuso come è già accaduto. Il sistema non tollera che il cittadino utilizzi strumenti per emanciparsi dal totalitarismo globalista.

Aziende farmaceutiche e bancarie, pluricondannate, continuano ad operare

Purtroppo il sistema, con la scusa di combattere la criminalità, tende ad introdurre norme sempre più stringenti e soffocanti arrivando addirittura - come accaduto recentemente - a sottoporre intere popolazioni inermi a trattamenti sanitari semiobbligatori poi rivelatisi letali (vedi le sempre più frequenti "morti improvvise" a seguito della somministrazione di farmaci sperimentali). È da notare l'assoluta mancanza di scrupoli anche di fronte alle prove più evidenti: si sono addirittura proibite le autopsie, per non parlare del fatto che una grande compagnia farmaceutica coinvolta nell'operazione COVID aveva già preso la più grande multa della storia per comportamento sleale.

Ma anche nel settore bancario desta preoccupazione che una delle più grandi banche abbia già subito cinque incriminazioni penali e continui ad operare come se nulla fosse (negli Usa, un privato cittadino dopo tre reati viene messo in prigione immediatamente).

Il confronto col regime totalitario vigente

Si comincia ad avere l'impressione che o il cittadino si trasforma in una multinazionale o altrimenti ha ben poche possibilità di scamparla. E più il sistema peggiora, più diventa violento per mantenere la sua impunibilità. Siamo addirittura arrivati a misure violente (proattive) adottate da parte delle istituzioni europee se uno osasse dire la sua opinione con verità sgradite.

Ci sono avvocati, in Italia e all'estero, che ormai parlano chiaramente di fine della democrazia e dello stato di diritto.

Ulteriori note

Tornando quindi alla blockchain, come una possibile alternativa per proteggersi dalla grande criminalità "invisibile" degli innominati, rimane una soluzione praticabile ed a basso costo premesso che venga adottata da un gruppo o da una comunità con regole prestabilite ben precise. Un po' come avveniva nel caso dell'introduzione delle cosiddette monete complementari (come il WIR, in Svizzera, in vigore dagli anni '30 del secolo scorso, oppure dei vari esperimenti di monete locali che via via vengono adottate in periodi di crisi ma che poi finiscono per scomparire perché non adottate su vasta scala o sono boicottate dalle istituzioni).

Uno Stato potrebbe mettere giudizio

Esiste la possibilità concreta che un Ministero del Tesoro di un paese che volesse ristabilire la fiducia nelle istituzioni, promuova direttamente l'emissione di un token "a corso legale" sul suo territorio e che ribalti il rapporto attuale tra tesoro e sistema bancario. Infatti oggi è lo Stato - apparentemente depositario nominale della sovranità monetaria, secondo la Lex Monetae - che prende a prestito dai banchieri anziché - come dovrebbe essere - prestare loro il denaro creato dallo Stato stesso e potendo così eliminare la tassazione non più necessaria cancellando l'obbrobrio del Debito Pubblico. Infatti uno Stato che crea la propria moneta non ha necessità d'indebitarsi e quindi di seguire le politiche dettate da chi gli presta soldi.

Democrazia o democidio

Democrazia è un concetto diverso da Creditocrazia o Bancocrazia. La sovranità popolare non è un concetto vuoto, se lo si riempie degli strumenti adatti. E se il problema sono le persone, o la loro dubbia moralità di fronte alla possibilità di abusare impunemente, allora ci si può far aiutare volentieri dalla tecnologia. Così come si sono adottati i semafori al posto dei vigili urbani per dirigere il traffico, in un sistema semiautomatico che nel tempo ha ridotto l'occorrenza degli incidenti (oggi purtroppo la situazione si è aggravata e occorrerebbe sospendere la patente ai soggetti a rischio di morte improvvisa).

Il bene più importante è il tempo (che ci resta): un ruolo per l'intelligenza artificiale

Se quindi si volesse cercare di emendare, ripulire, correggere il sistema attuale, oggi destinato ad incentivare la violenza e la giustizia fai-da-te, gli strumenti non mancherebbero e anche l'intelligenza artificale, affiancata dal buon senso umano, può dimostrarsi un alleato prezioso facendoci risparmiare il bene più importante: il tempo. Naturalmente occorrerebbe un governo che fosse consapevole della situazione reale e degli strumenti disponibili con il supporto della popolazione. E, una volta tanto, nell'interesse della popolazione stessa.

Nessun commento:

Posta un commento