In una revisione monetaria senza precedenti, la Fed si sta preparando a depositare "dollari digitali" direttamente a "ogni americano".

da Tyler Durden

Mer, 09/23/2020 - 10:19

- Fonte: https://www.zerohedge.com/markets/loretta-mester-hints-fed-preparing-deposit-digital-dollars-directly-each-american

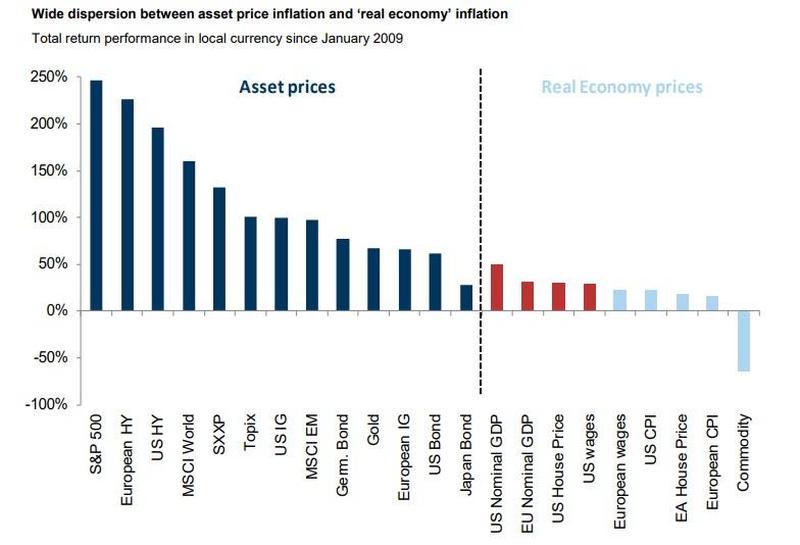

Nell'ultimo decennio, l'unico tema comune, nonostante lo sconvolgimento politico e la crescente instabilità sociale e geopolitica, è stato che il mercato avrebbe continuato a marciare verso l'alto e la Fed avrebbe continuato a iniettare liquidità nel sistema. Il secondo tema comune è che, nonostante la scintilla di un'inflazione dei prezzi degli attivi senza precedenti, i prezzi misurati in tutta l'economia in generale - utilizzando il difettoso sistema metrico dell'IPC e certamente i salari dei lavoratori stagnanti - rimarrebbero sotto controllo (come promemoria, la Fed è disperata nel tentativo di innescare un'ampia inflazione, poiché questo è l'unico modo per eliminare gli innumerevoli trilioni di miliardi di debiti in eccesso, e finora non ci è riuscita).

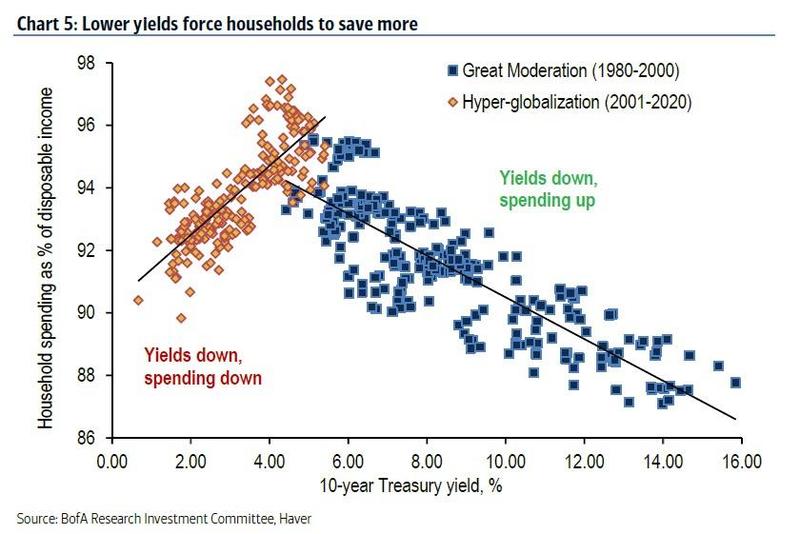

Il mancato raggiungimento dell'obiettivo di inflazione da parte della Fed - che ha spinto la banca centrale statunitense a rivedere radicalmente il suo dogma monetario il mese scorso e a svelare il Flexible Average Inflation Targeting (o FAIT), con il quale la Fed permetterà all'inflazione di scaldarsi senza tassi elevati - ha suscitato ampie critiche da parte dell'establishment economico, anche se, come abbiamo dimostrato a giugno, la deflazione è ora una funzione diretta delle politiche monetarie non convenzionali della Fed, in quanto più bassi sono i rendimenti, più bassa è la propensione a spendere. In altre parole, più la Fed combatte duramente per stimolare l'inflazione, più la deflazione e più il risparmio la sprona di conseguenza (tra l'altro non è la prima volta che questa "scoperta" viene fatta, a dicembre abbiamo scritto "One Bank Makes A Stunning Discovery - The Fed's Rate Cuts Are Now Deflationary").

In breve, da quando la Fed ha lanciato QE e NIRP, ha reso la situazione ancora peggiore, cercando di "aggiustare" la più grande bolla dei prezzi degli asset della storia.

E avendo recentemente accettato che il suo percorso di stimolo preferito non è riuscito a rilanciare l'economia in generale, la colpa è ricaduta su come la politica monetaria viene intermediata, in particolare sul modo in cui la Fed crea riserve in eccesso che finiscono nelle banche commerciali invece di "ingannare" fino al livello del consumatore.

Sicuramente, all'indomani della pandemia di covidazione, la Fed ha cercato di mettere in cortocircuito questo processo e, in collaborazione con il Tesoro, ha lanciato il "denaro dell'elicottero" che ha portato ad un trasferimento diretto di fondi alle società statunitensi attraverso prestiti PPP, così come ai consumatori finali attraverso l'indennità di disoccupazione settimanale d'emergenza di 600 dollari, che però è destinata a scadere a meno che non venga rinnovata dal Congresso, come spiegato la scorsa settimana, in quanto i Democratici e i Repubblicani si contendono il prossimo stimolo fiscale che sarà attuato.

Eppure, il lamento è che, anche se l'economia aveva disperatamente bisogno di un enorme tsunami di liquidità, i fondi creati dalla Fed e dal Tesoro (ora che gli Stati Uniti operano sotto un regime quasi-MMT) non si sono fatti strada verso coloro che ne hanno più bisogno: i consumatori finali.

Ecco perché abbiamo letto con grande interesse un'intervista di Bloomberg a due ex funzionari della Fed: Simon Potter, che ha guidato il gruppo di mercato della Federal Reserve Bank of New York, ovvero la Federal Reserve Bank of New York, è stato per anni a capo del Plunge Protection Team della Fed, e Julia Coronado, che ha passato otto anni come economista del Consiglio dei Governatori della Fed, che sono tra gli innovatori che stanno cercando di trovare soluzioni a quello che è emerso come il problema più cruciale e difficile che la Fed deve affrontare: far ottenere denaro rapidamente alle persone che ne hanno più bisogno in una crisi.

La risposta è stata sorprendente: i due propongono di creare uno strumento monetario che chiamano obbligazioni assicurative per la recessione, che attingono ad alcuni degli avanzi dei pagamenti digitali, che saranno collegati istantaneamente agli americani.

Come ha spiegato Coronado nei dettagli, il Congresso concederà alla Federal Reserve uno strumento aggiuntivo per fornire un sostegno, una percentuale del PIL [in una somma forfettaria che sarà divisa in parti uguali e distribuita] alle famiglie in recessione. Le obbligazioni assicurative per la recessione sarebbero titoli a cedola zero, un'attività contingente delle famiglie che in sostanza rimarrebbe in attesa. Il fattore scatenante potrebbe essere il raggiungimento dell'azzeramento del limite inferiore dei tassi d'interesse o, come ha proposto l'economista Claudia Sahm, un aumento di 0,5 punti percentuali del tasso di disoccupazione. La Fed attiverebbe quindi i titoli e depositerebbe i fondi in formato digitale nelle app delle famiglie.

Come ha aggiunto Potter, "il Congresso ci ha messo troppo tempo per far arrivare i soldi alla gente, ed è troppo goffo". Abbiamo bisogno di un'infrastruttura separata". La Fed potrebbe acquistare le obbligazioni velocemente senza andare sul mercato privato. Il 15 marzo avrebbero potuto dire che i tassi di interesse sono ora a zero, stiamo attivando l'importo X delle obbligazioni, e seguiremo il tasso di disoccupazione - se aumenta oltre questo livello, ne compreremo di più. Le obbligazioni saranno sul lato attivo del bilancio della Fed; i dollari digitali nei conti delle persone saranno sul lato passivo".

(NdT: si perpetuerebbe quindi la truffa contabile di mettere al passivo l'attività di signoraggio per impedire che sia redistribuito agli stakeholder e quindi appropriandosi impunemente delle Attività di controparte nel disinteresse generale di un pubblico ancora ignorante... La banca centrale del Libano ha invece fatto da pioniere della correttezza contabile iscrivendo giustamente la creazione monetaria nel lato attivo del bilancio come "asset")

In sostanza, la Fed propone di creare una moneta a corso legale digitale ibrida, a differenza delle riserve che sono bloccate all'interno del sistema finanziario e che può depositare direttamente sui conti dei consumatori statunitensi. In breve, come abbiamo riassunto "La Fed sta pianificando di inviare denaro direttamente agli americani nella prossima crisi", cosa che abbiamo ricordato ai lettori lunedì:

There still appears to be some confusion about the endgame. The Fed itself spelled it out.

— zerohedge (@zerohedge) September 22, 2020

The Fed Is Planning To Send Money Directly To Americans In The Next Crisis: "by getting money to consumers you can limit the depth and duration of a recession"https://t.co/bG03TxiviT

Così questa mattina, quasi a confermare la nostra speculazione su ciò che verrà dopo, la presidente della Cleveland Fed, Loretta Mester, ha tenuto un discorso al Chicago Payment Symposium intitolato "Payments and the Pandemic", in cui, dopo aver esaminato il quadro generale, Mester passa direttamente alla faccenda in questione.

Nella sezione intitolata "Central Bank Digital Currencies", la presidente della Fed di Cleveland scrive che "l'esperienza dei pagamenti d'emergenza in caso di pandemia ha portato avanti un'idea che stava già guadagnando una maggiore attenzione presso le banche centrali di tutto il mondo, cioè la moneta digitale della banca centrale (CBDC)".

E nella scioccante battuta finale, poi, prosegue rivelando che "la legislazione ha proposto che ogni americano abbia un conto presso la Fed su cui depositare dollari digitali, come passività delle banche della Federal Reserve, che potrebbero essere utilizzati per i pagamenti di emergenza".

Ma aspetta che le cose migliorino, perché nel lanciare il contante digitale, la Fed sarebbe poi in grado di scartare completamente la valuta fisica "anonima" e di tracciare ogni singola banconota dalla sua "creazione" attraverso le varie transazioni che avvengono nel corso della sua vita. E, alla fine, la Fed potrebbe "distruggere" a distanza la suddetta moneta digitale quando lo deciderà. Oh, e nel processo la Fed disintermedierebbe di fatto le banche commerciali, in quanto fornirebbe prestiti ai consumatori statunitensi e depositerebbe direttamente fondi sui loro conti, rendendo di fatto obsoleto l'intero sistema bancario tradizionale. Ecco i dettagli:

Altre proposte creerebbero un nuovo strumento di pagamento, il contante digitale, che sarebbe proprio come la valuta fisica emessa oggi dalle banche centrali, ma in forma digitale e, potenzialmente, senza l'anonimato della valuta fisica. A seconda di come vengono progettate queste valute, le banche centrali potrebbero sostenerle senza la necessità di un coinvolgimento delle banche commerciali attraverso l'emissione diretta nei portafogli digitali degli utenti finali, combinata con servizi di trasferimento e di rimborso facilitati dalla banca centrale. La domanda e l'uso di tali strumenti necessitano di ulteriori considerazioni per valutare se una tale valuta digitale della banca centrale consentirebbe di effettuare pagamenti più rapidi e onnipresenti in tempi di emergenza e più in generale. Inoltre, è necessario comprendere meglio una serie di rischi potenziali e di questioni politiche relative alla moneta digitale della banca centrale e valutare i costi e i benefici.

La Federal Reserve ha svolto da tempo una ricerca sulle questioni sollevate dalla moneta digitale della banca centrale. Il Consiglio dei Governatori dispone di un laboratorio tecnologico che sta costruendo e testando una serie di piattaforme di contabilità distribuite per comprenderne i potenziali benefici e i compromessi. I membri dello staff di diverse banche della Riserva, tra cui gli sviluppatori di software della Fed di Cleveland, stanno contribuendo a questo sforzo. Anche la Federal Reserve Bank di Boston è impegnata in uno sforzo pluriennale, in collaborazione con il Massachusetts Institute of Technology, per sperimentare tecnologie che potrebbero essere utilizzate per una moneta digitale della banca centrale. La Federal Reserve Bank of New York ha istituito un centro di innovazione, in collaborazione con la Banca dei Regolamenti Internazionali, per identificare e sviluppare approfondimenti sulle tendenze critiche e sulle tecnologie finanziarie rilevanti per le banche centrali. Una sperimentazione come questa è un ingrediente importante per valutare i benefici e i costi di una valuta digitale della banca centrale, ma non segnala alcuna decisione della Federal Reserve di adottare tale valuta. Le questioni sollevate dalla moneta digitale della banca centrale relative alla stabilità finanziaria, alla struttura del mercato, alla sicurezza, alla privacy e alla politica monetaria devono essere meglio comprese.

In sintesi, gli ingranaggi stanno già girando su un piano che vede la Fed depositare "dollari digitali" a "ogni americano", uno sviluppo sbalorditivo che vede essenzialmente la Fed bypassare il Congresso, dotando la Banca Centrale di mirate capacità di "stimolo fiscale", e che potrebbe portare ad un drammatico picco reflazionistico in quanto sono i segmenti quartili a più basso reddito della società statunitense a determinare il prezzo marginale dei beni e dei servizi economici. E avendo già implementato il "Average Inflation Targeting", il conseguente scoppio dell'inflazione verrebbe considerato dalla Fed come insufficiente da sola (in quanto dovrebbe persistere a lungo nel periodo "medio", qualunque esso sia, per inasprire la politica monetaria. Infatti, anche se l'inflazione infuria - come alcune misure inflazionistiche alternative all'IPC suggeriscono che già lo sia - la Fed avrà una scappatoia semantica per spiegare il motivo per cui deve mantenere l'inflazione a caldo anche quando il tenore di vita in America crolla a beneficio di una manciata di detentori di attività.

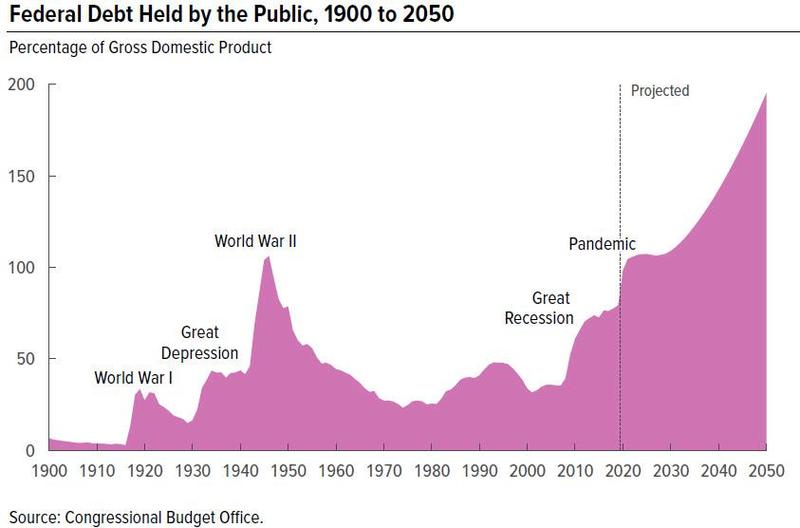

Perché? La CBO ha mostrato la risposta ieri:

In assenza di una massiccia esplosione dell'inflazione negli anni a venire che gonfi le centinaia di miliardi di dollari di debito federale, lo tsunami del debito senza precedenti che sta arrivando significherebbe la fine dello stile di vita americano così come lo conosciamo. E per fare ciò, la Fed sta ora finalizzando gli ultimi passi di un processo che rivoluziona l'intero sistema monetario fiat, lanciando dollari digitali che di fatto rimuovono le banche commerciali come intermediari finanziari, in quanto permetteranno alla Fed stessa di effettuare depositi diretti nei "portafogli digitali" degli americani, rendendo anche il Congresso e l'intero ramo legislativo ridondante, in quanto un pugno di tecnocrati si impadroniscono tranquillamente degli Stati Uniti.

Nessun commento:

Posta un commento