Lezione giapponese: le crisi vengono create per centralizzare il controllo e distruggere la classe media

L'esperimento della crescita lenta come modello per l'Occidente - Un'introduzione su come funziona davvero l'economia

di Richard A. Werner

Svizzera, 21 luglio 2025. Molti osservatori sono sconcertati dalla pessima performance economica dell'Europa, che non sta migliorando, nonostante un nuovo programma di riarmo possa creare l'illusione di crescita. Si sostiene qui che vi sia un collegamento con il biennio di stagnazione perduta del Giappone, che ha anche generato un debito pubblico record per un paese industrializzato. L'analisi si basa sui principi fondamentali: solo se comprendiamo il funzionamento effettivo delle economie saremo in grado di affrontare tali questioni e formulare previsioni affidabili sul futuro.

Decrescita prescritta per il Giappone, ora esportata in Europa

Col senno di poi, sappiamo che la recessione giapponese iniziata all'inizio degli anni '90 è durata vent'anni. Nel primo decennio, la recessione ha colto di sorpresa la maggior parte dei giapponesi per la sua profondità e durata. Poi è stata utilizzata per sostenere che le "riforme strutturali" fossero necessarie per la ripresa, sebbene questa argomentazione abbia perso efficacia nel secondo decennio. Sempre più analisti hanno concluso che la mia valutazione dei primi anni '90 fosse corretta, ovvero che la recessione fosse stata prolungata artificialmente dalla banca centrale giapponese.

La grande recessione giapponese si è finalmente conclusa nel 2013, dopo che il Primo Ministro Shinzo Abe ha ottenuto una schiacciante vittoria elettorale grazie all'insolita piattaforma elettorale che prevedeva di contrastare la Banca del Giappone, una banca centrale che da troppo tempo agiva contro gli interessi del popolo giapponese. In alcuni discorsi, Abe faceva effettivamente riferimento a una ricerca contenuta nel mio libro " Princes of the Yen" e alla sua raccomandazione politica di ridurre i poteri della Banca del Giappone.

Inizialmente, il Primo Ministro Abe aveva preso in considerazione una modifica alla Legge sulla Banca del Giappone, che era stata modificata solo nel 1997 per rendere la banca centrale indipendente e, di fatto, giuridicamente pressoché indisponibile a chiunque. Inizialmente, il signor Abe aveva aderito alla mia raccomandazione di ridurre formalmente il potere e l'indipendenza della banca centrale e di aumentarne la responsabilità, rivedendo nuovamente la Legge sulla Banca del Giappone.

Questo tipo di cambiamento era stato precedentemente appoggiato da diversi (ex) colleghi politici del PLD e membri del parlamento giapponese, tra cui Yoshimi Watanabe, poi ministro del governo, Yoichi Masuzoe, membro della Camera Alta della Dieta, poi ministro del governo e governatore della città di Tokyo dal 2014 al 2016, e Kozo Yamamoto, ex funzionario del Ministero delle Finanze. Erano stati lettori di "Princes of the Yen", che aveva riscosso un grande successo in Giappone ed era stato ampiamente discusso sui media mainstream nel 2001 e nel 2002. Sulla base di queste analisi, fondarono il "LDP Bank of Japan Law Reform Group", al quale fui formalmente invitato come consulente. Modificare la legge della Banca del Giappone sarebbe stato il modo più sicuro per vanificare definitivamente la corsa all'acquisizione di poteri sempre maggiori a cui i pianificatori centrali della banca giapponese stavano lavorando.

Purtroppo, per qualche ragione, il Primo Ministro, nipote di Nobusuke Kishi, protagonista di importanti capitoli di " Princes of the Yen" , nonostante le sue promesse elettorali, non ha tentato alcuna modifica alla legge della Banca del Giappone. Si è invece concentrato sull'obiettivo più rapidamente realizzabile di nominare un nuovo Governatore a capo della banca centrale giapponese, che a suo avviso avrebbe promosso una politica monetaria più positiva, orientata a una maggiore crescita economica. La sua scelta è ricaduta sull'ex Vice Ministro delle Finanze Internazionali del Ministero delle Finanze, Haruhiko Kuroda, che ha assunto l'incarico di nuovo Governatore nel marzo 2013.

Avevo già avuto conferma, in incontri individuali con il signor Kuroda nel 1998, quando era ancora al Ministero delle Finanze, e di nuovo nel 2013, quando era diventato Governatore della Banca centrale (in quest'ultimo incontro, avevo quattro ore in Giappone, dato che stavo cambiando aereo, e sono riuscito a trascorrerle visitando la Banca del Giappone e incontrando il suo governatore – un uso efficiente del mio tempo, ho pensato), che era pienamente informato sulla difficile situazione dell'economia giapponese: la mancanza di creazione di credito bancario sotto forma di prestiti all'economia reale stava frenando la crescita del PIL nominale, e questo stallo nella creazione di credito bancario era stato il problema immutato dall'inizio degli anni '90. Avevo spiegato al signor Kuroda in questi incontri cosa era necessario per una rapida e duratura ripresa economica: come avevo sostenuto fin dal 1992, nessuna ripresa economica ci sarebbe stata finché non si fosse ripresa la creazione di credito bancario per l'economia reale (idealmente tramite prestiti bancari per gli investimenti delle imprese). Poiché negli anni Novanta la creazione di credito bancario per l'economia reale era in realtà in calo, nel 1994 ho proposto una serie di misure politiche urgenti che la Banca del Giappone e il governo giapponese avrebbero dovuto adottare, che ho chiamato "Quantitative Monetary Easing" o, in breve, "Quantitative Easing", per garantire che quella che mi aspettavo si sarebbe trasformata in una massiccia crisi bancaria potesse essere evitata e che la crescita potesse essere ripristinata rapidamente (vedi il mio Oxford Discussion Paper del 1991).

Il nome "Quantitative Easing" si basava sull'espressione giapponese standard per la politica monetaria di stimolo o espansiva, solitamente chiamata "easing" (緩和). Tuttavia, la maggior parte degli economisti associava quell'espressione generale alla riduzione dei tassi di interesse. Tuttavia, avevo scoperto che i tassi di interesse (il prezzo del denaro) non erano il meccanismo di trasmissione della politica monetaria più importante (si veda il mio lavoro empirico più recente sull'argomento ). Era invece la quantità di moneta, correttamente misurata come creazione di credito bancario, a determinare la crescita economica (si veda la mia "Teoria Quantitativa del Credito Disaggregato", ad esempio qui ). Per enfatizzare questo aspetto quantitativo, ho semplicemente posizionato la parola "quantitativo" davanti all'espressione standard di allentamento monetario, e così è nato "Quantitative Easing", pubblicato sul principale quotidiano finanziario, il Nikkei (Nihon Keizai Shinbun, 日本経済新聞, il cui proprietario oggi possiede anche il Financial Times), il 2 settembre 1995, e in una serie di ulteriori articoli sui media giapponesi e report per i clienti di Jardine Fleming Securities, Tokyo (dove all'epoca lavoravo come capo economista).

Così il signor Kuroda ha ascoltato da me in prima persona le tre politiche più importanti che avrebbero creato rapidamente una ripresa economica, come avevo ripetutamente affermato dalla metà degli anni '90, vale a dire:

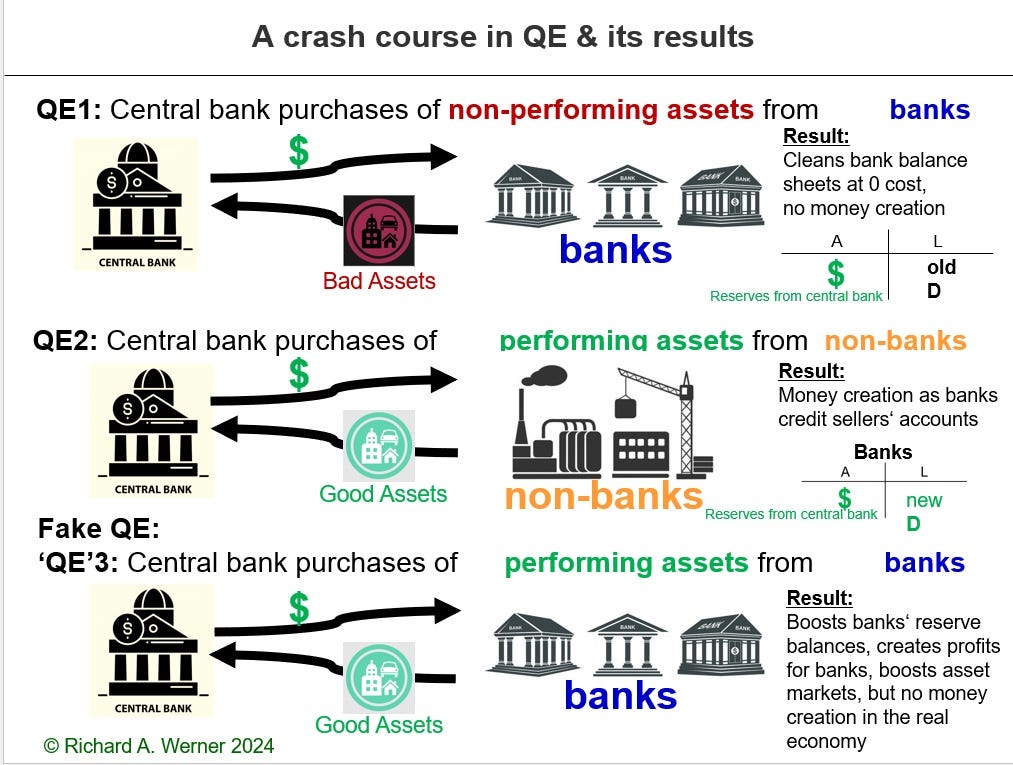

QE1: acquisti da parte delle banche centrali di attività non performanti dalle banche.

I crediti in sofferenza derivano dalla creazione di credito bancario per usi improduttivi, in particolare per l'acquisto di attività. Questi hanno causato la precedente bolla speculativa. Non appena questa insostenibile creazione di credito bancario termina, i prezzi delle attività crollano e le banche si ritrovano con crediti in sofferenza. Ma questo può essere risolto rapidamente, se la banca centrale li acquista al valore nominale. Questa misura del QE1 affronta la causa di una crisi bancaria incipiente all'istante e senza utilizzare il denaro dei contribuenti, trasferendo i crediti in sofferenza presenti nei libri contabili delle banche alla banca centrale, dove non possono arrecare alcun danno. In questo modo i sistemi bancari possono essere salvati all'istante e a costo zero per la società. Questa misura, inoltre, non crea inflazione. Di fatto, è del tutto impossibile causare inflazione in questo modo: il QE1 non immette nuova moneta nell'economia, ovvero nel settore non bancario. Questa forma di QE costituisce semplicemente una transazione all'interno del sistema bancario (in particolare tra la banca centrale e le banche) che risana i bilanci delle banche e trasforma le attività in sofferenza in pura liquidità. Ma la creazione di moneta avviene solo quando le banche iniettano denaro nel settore non bancario, cosa che qui non accade. Non c'è inflazione né perdita di valore della valuta. Ciò dimostra che le crisi bancarie non devono essere necessariamente costose o prolungate, con conseguenti recessione e disoccupazione, a meno che le banche centrali non lo desiderino. Purtroppo, la Banca del Giappone non ha mai implementato il QE1, e fu Ben Bernanke negli Stati Uniti a farlo nel 2008, inducendo molti a pensare che ogni QE fosse privo di inflazione, il che è sbagliato, come vedremo quando considereremo il QE2:

QE2: acquisti da parte delle banche centrali di attività performanti da istituti non bancari.

Data la portata del problema – nel 1994 stimavo che il 25% degli asset bancari giapponesi fosse in sofferenza (in base all'ammontare del credito bancario per transazioni immobiliari dal 1995) – mi era evidente che i responsabili dei prestiti bancari non avrebbero aumentato il credito bancario, nemmeno dopo che i bilanci delle loro banche fossero stati risanati dalla banca centrale tramite il QE1. Il motivo è nella natura umana: avrebbero comunque sofferto di uno "shock da urlo" per l'enorme quantità di crediti in sofferenza che avevano causato e quindi sarebbero rimasti cauti per un po'. Quindi ho ideato un metodo con cui la banca centrale può costringere le banche a creare credito. Questo accade quando la banca centrale effettua acquisti di asset da istituti non bancari. Normalmente, le banche centrali trattano esclusivamente con le banche o il governo, ma non con il settore non bancario. La mia proposta per il QE2 del 1995 prevedeva che la Banca del Giappone acquistasse semplicemente terreni a Tokyo e li trasformasse in parchi pubblici e aree verdi accessibili al pubblico. Tokyo non è una città molto verde e avrebbe bisogno di più spazi verdi ricreativi. Ero certo che il mercato immobiliare sarebbe crollato per molti anni a venire senza le politiche di QE proposte. Questa particolare misura del QE2 avrebbe raggiunto diversi obiettivi contemporaneamente: man mano che i venditori dei terreni – per lo più aziende o individui diversi dalle banche – ordinavano alla banca centrale di ricevere il pagamento sui loro conti bancari, la banca centrale avrebbe ordinato alla propria banca di accreditare i loro conti correnti. Poiché le istruzioni provenivano dalla banca centrale, le banche sarebbero state costrette a creare nuovo credito sul conto del venditore, espandendo così l'offerta di moneta. In cambio, le banche avrebbero ricevuto un credito sul loro conto presso la banca centrale (noto come "conti di riserva"). Questa proposta di QE2 è quindi un modo per la banca centrale di imporre un'espansione del credito bancario, un'espansione dell'offerta di moneta e quindi un aumento dell'attività economica. È ideale in situazioni di recessione, contrazione del PIL e deflazione. Implementando il QE2, si può uscire rapidamente da una tale depressione e avviare una forte ripresa.

Più avanti nel 2013, il governatore della Banca del Giappone Kuroda iniziò ad attuare il QE2, che chiamò “Allentamento monetario qualitativo e quantitativo”, o “QQE”, per distinguerlo dalla politica di “falso QE” dei suoi predecessori, attuata dal 2001 al 2006.

QE3 (falso QE): la banca centrale acquista attività performanti dalle banche.

Per gran parte degli anni '90, la Banca del Giappone sostenne che le mie proposte di QE fossero "assurde" e non avrebbero funzionato, o non potevano essere implementate. All'inizio degli anni 2000, la banca centrale procedette quindi a implementare un'espansione monetaria ad alto potenziale, tipica del monetarismo standard, acquistando titoli di Stato dalle banche – e poi etichettandola erroneamente come "quantitative easing" e gridando: "Guardate! Non funziona", per poi abolirla nel 2006. Tuttavia, nei miei contributi originali tra il 1994 e il 1997, avevo già chiarito che un'espansione monetaria ad alto potenziale, tipica del monetarismo standard, non avrebbe funzionato. Inoltre, tale misura monetarista non richiedeva un nuovo nome, a dimostrazione del fatto che la Banca del Giappone stava semplicemente cercando di screditare le mie proposte originali di QE.

Nessun commento:

Posta un commento